bolåneräntor prognos för februari 2021

bolåneräntor bästa dagar kan vara bakom dem.

enligt Freddie Mac hoppade priserna snabbare än någon gång sedan mars 2020 som svar på valutvecklingen.

är låga priser borta för alltid? Ingalunda. Den 30-åriga bolåneräntan är fortfarande bara 2.79%, säger Freddie Mac, om var de var i November.

men de senaste ökningarna bör vara ett wakeup-samtal., Låga priser håller inte, och kan vara borta innan ränta shoppare kan låsa.

hitta och låsa en låg hastighet idag. (Feb 4th, 2021)

i den här artikeln (Hoppa till…)

- bolåneräntor nästa 90 dagar

- hypotekslån förutsägelser

- Federal Reserve

- hypotekslån trender

- hypotekslån strategi för februari

- konventionell, FHA, VA och USDA priser

- Ekonomisk kalender

- bolåneräntor FAQ

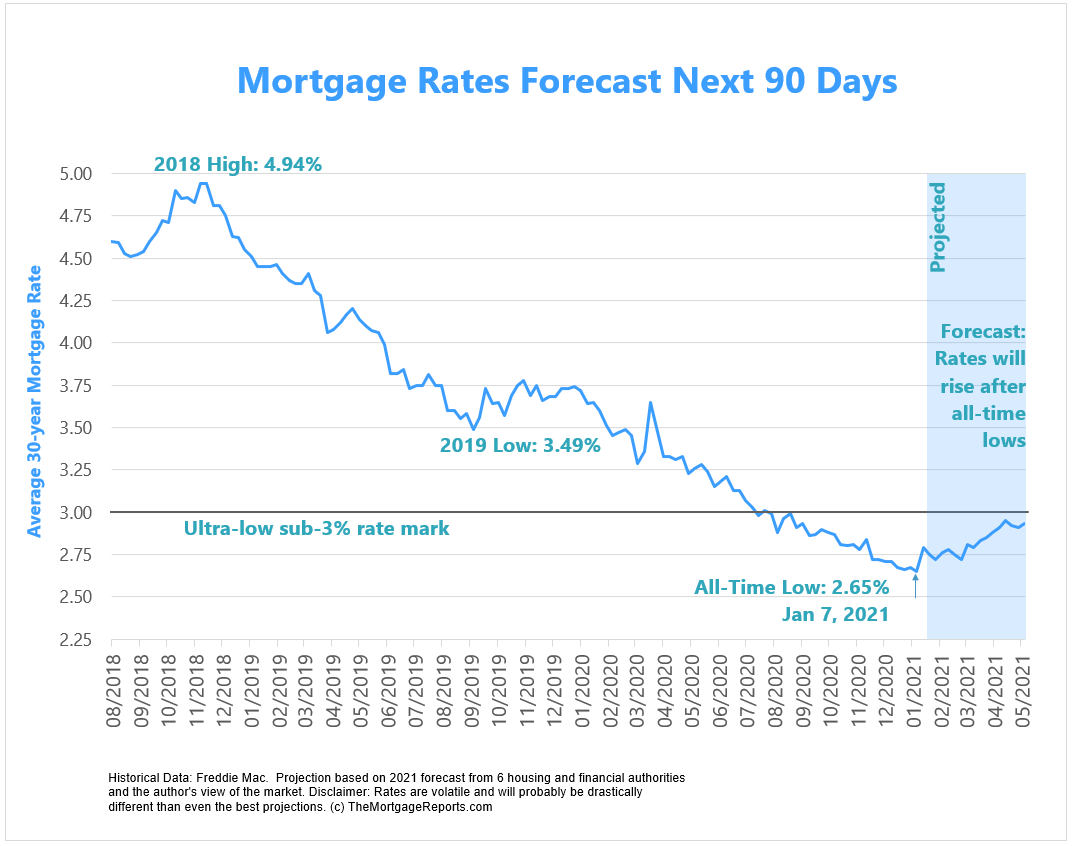

det här diagrammet visar tidigare hypotekslån ränte trender, plus förutsägelser för de närmaste 90 dagarna baserat på aktuella händelser och 2021 prognoser från stora bostadsmyndigheter.,

Lås in dagens priser innan de stiger. (Feb 4th, 2021)

förutsägelser för februari 2021

här är trender vi ser vid horisonten under den kommande månaden och året.

demokratiskt kontrollerad kongress sätter upp trycket på priser

Georgia senaten avrinningsval bestäms vem som skulle kontrollera kongressen, därav rikstäckande intresse.

Demokrater vann båda platserna, vilket gör senaten en 50-50-delning mellan republikaner och demokrater., Men vice tillträdande presidenten Kamala Harris kommer att vara tie breaker, i huvudsak ger Demokrater en 51-50 majoritet.

detta är en stor sak för bolåneräntor eftersom investerare förutspår en demokratiskt kontrollerad kongress kommer att passera stimulans och andra utgiftsåtgärder lättare. Detta är dåligt för priser av två skäl.

först tenderar stimulansinsatser och andra statliga program att lyfta ekonomin. Konsumenterna spenderar mer och företag anställa mer. En varmare ekonomi kan leda till inflation, vilket är dåligt för bolåneräntor., Dessutom kan Fed avsluta de hastighetsreducerande programmen som lanserades efter COVID om ekonomin återhämtar sig snabbare än förväntat.

För det andra innebär större offentliga utgifter större obligationsemission. Regeringen utfärdar obligationer (skuld) att betala för program.

Bolåneräntor är bundna till obligationspriser. Så om regeringen översvämningar marknaden med obligationer, obligationspriser gå ner på grund av utbud och efterfrågan. Räntorna måste stiga för att hålla investerare som köper dessa obligationer. Detta driver upp räntor på bolån, alltför, eftersom Bolåneräntor är bundna till vissa obligationslån.,

om den förklaringen var lite för mycket, kom bara ihåg att mer offentliga utgifter leder till högre bolåneräntor.

och priserna börjar redan spika, även innan någon lagstiftning införs.

om du vill utnyttja sub-3% priser medan de fortfarande finns, kanske du vill agera snabbt.

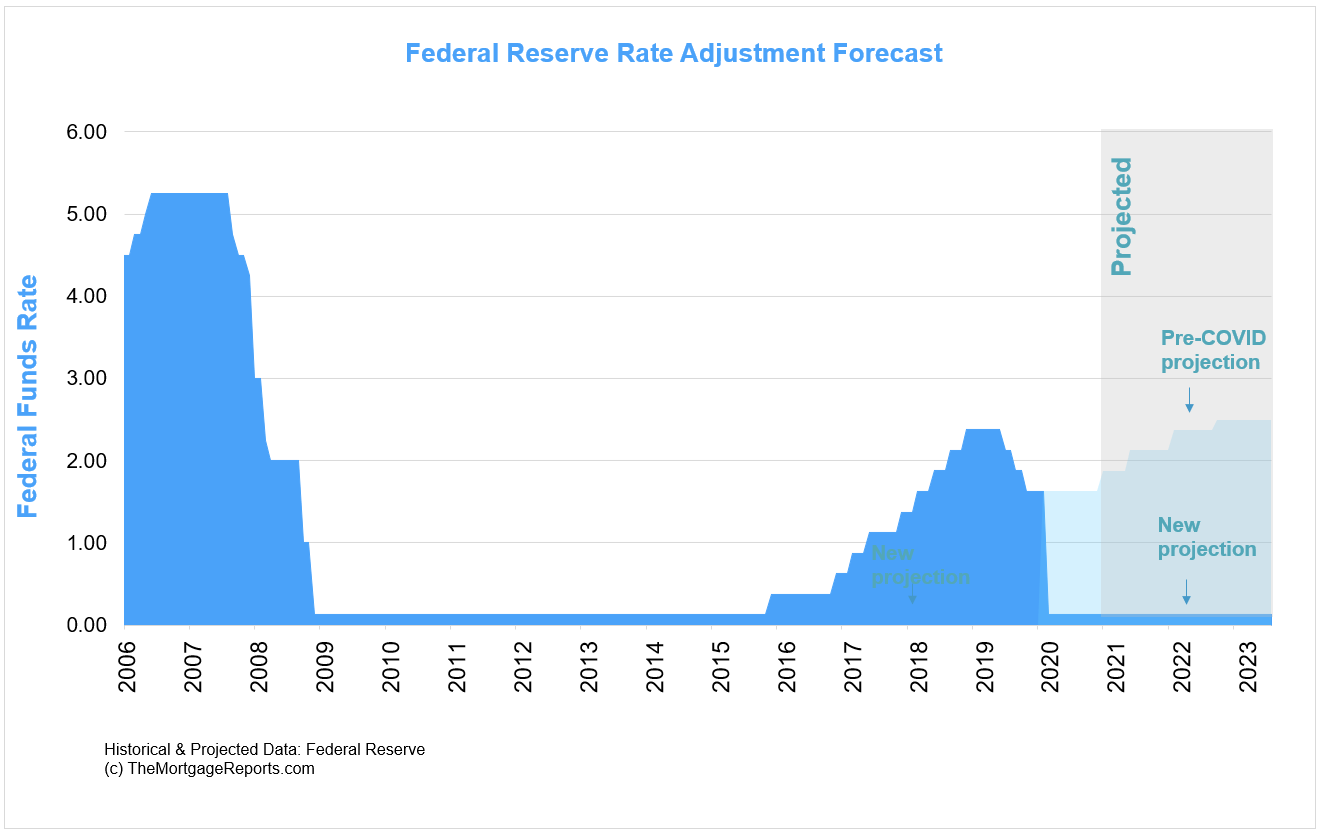

Fed kan avsluta rate-undertrycka program tidigare än väntat

Bolåneräntor är i high-2S till stor del eftersom Fed är artificiellt hålla dem låga.,

gruppen köper $ 120 miljarder i obligationer per månad, $ 40 miljarder är för hypotekslån värdepapper, obligationer som bestämmer bolåneräntor.

mötesprotokollet från december Fed visade att några medlemmar redan tänker på hur man pare tillbaka dessa inköp när ekonomin återhämtar sig. Gruppen skulle följa den väg som det tog 2013 för att sänka tillgångsköp efter bostadsnedbrytningen.

det är dock inte goda nyheter. År 2013 var ett av de värsta åren på rekord för räntehöjningar. 30-årsräntan gick från 3.35% den 2 Maj till 4.,46% den 27 juni enligt Freddie Mac. Det är en ökning på nästan $ 200 per månad på en $ 300,000 inteckning-i 8 veckor.

under 2013 steg priserna så snabbt att betalningen på en $300,000-inteckning ökade med $200 per månad på 8-veckor.

marknaderna ser alltid framåt. Om Fed tips sin hand om avsmalnande stimulans, marknaden kan reagera våldsamt och priser kan skjuta i höjden.

tänk på att i 2012 och 2013, priser fortsatte att slå all-time dalar innan hoppa skyward., Och det är ganska mycket historien om bolåneräntor genom 2020. Ska vi hoppa? Kanske.

lås i dagens priser. Börja här. (Feb 4th, 2021)

Fed för att hålla sin referensränta låg till 2023

Federal Reserve har några spakar för att hålla priserna låga i ekonomin.

diskuteras ovan är obligationsköp som har störst inverkan på bolåneräntor.

men en indirekt metod för skatteundertryckning är att hålla sin referensränta — federal funds rate-nära noll.,

denna räntenivå gör det möjligt för bankerna att låna pengar till nästan ingen kostnad — vilket har en trickle-down effekt på konsumenternas upplåning och räntor i allmänhet.

Fed: s nuvarande räntevänliga hållning är en välsignelse för inteckning shoppare.

vad betyder detta för medelvärdets personliga ekonomiamerikanska konsument?

det betyder att du sannolikt kommer att ha tillgång till extremt låga priser i flera år. Kanske inte så låg som de är nu, men mycket låg ur historisk synvinkel.,

om du är redo är det en fantastisk tid att låsa in.

Jämför bästa långivare

förfina resultat efter lånetyp:

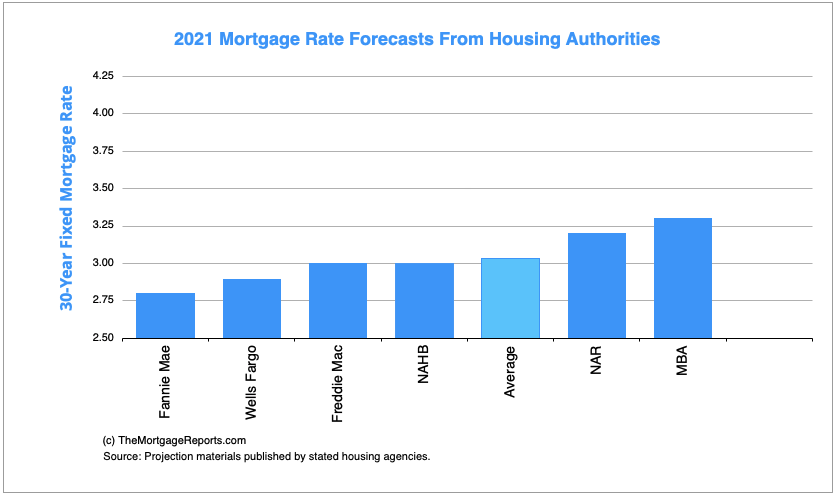

hypotekslån trender som förutspås av bostadsmyndigheter

bostadsbyråer rikstäckande kräver priser i hög 2s och låg 3s för 2021.

för att sammanfatta det varierar prisprognoserna mycket. Dagens takt kan vara lika bra som vi ser i många år framöver, eller de kan förbättras.,

inteckning strategier för februari 2021

dra nytta av nya högre lån gränser

konventionella och FHA lån gränser är på uppgång igen.

varje år analyserar myndigheter prishöjningar över hela landet för att bestämma lånebelopp för sina konventionella och FHA-lån., Här är siffrorna för 2021:

konventionell

- 1-unit homes: $548,250

- 2-unit homes: $702,000

- 3-unit homes: $848,500

- 4-unit homes: $1,054,500

FHA

- 1-unit homes: $356,362

- 2-Unit Homes: $456,275

- 3-Unit homes: $551,500

- 4-unit homes: $685,400

det här är gränser i låg – till medelkostnadsområden. Hög kostnad områden få högre gränser, hela vägen upp till $ 822,375 för en 1-enhet hem.,

detta är viktigt för vissa hem köpare eftersom det innebär att de kan undvika de striktare riktlinjer som kommer med jumbo lån.

säg att en hemköpare köper ett $ 1 miljoner hem med $ 180,000 ner i Los Angeles. De kvalificerar sig nu för ett överensstämmande lån, eftersom $ 820,000 ligger inom gränserna för det området.

denna köpare kan potentiellt kvalificera sig utan att uppfylla höga förväntningar på jumbo lån, såsom 20% ner, 720+ kredit, och oklanderlig jobbhistorik.

om du trodde att du skulle behöva ett jumbo lån, kör siffrorna igen med nya, högre 2021 lån gränser., Du kan bli förvånad.

om du är över lån gränser, överväga sekundär finansiering

om du fortfarande behöver ett jumbo lån, även vid de högre 2021 inteckning gränser, överväga en piggyback lån.

det är där du lägger till en andra inteckning ovanpå din första inteckning. Den andra inteckning kan hjälpa dig att hålla sig inom överensstämmer lån gränser.

hur? Här är ett exempel.,

- inköpspris $1 miljoner

- lokal lån gräns: $700,000

- handpenning $200,000

här är alternativen i detta scenario:

- alternativ 1: ett jumbo lån på $800,000

- alternativ 2: överensstämmande lån på $700,000 plus en andra inteckning för $100,000

Du kan välja Alternativ 2 om du inte kan riktigt kvalificera sig för ett jumbo lån på grund av dess högre standarder för kredit och tillgängliga tillgångar. Ja, du måste kvalificera sig för topplån, men det kan vara lättare än att uppfylla jumbo lån standarder.,

två-lån lösningen kommer att vara ett allmänt använt verktyg i 2021 som hem priser värma upp under förnyad konkurrens för bostäder.

2021 kommer att hålla den perfekta möjligheten att bli av med inteckning försäkring

hem värden skjutit i höjden i 2020. När vi går in 2021, villaägare kommer att njuta av den dubbla välsignelse av stigande hem värden och låga priser.

detta sätter dem i en fantastisk position att refinansiera av inteckning försäkring.

de flesta bostadsköpare lägger inte ner 20%. Genomsnittet är mer som 6%. Men det betyder att de flesta första gången hem köpare betalar någon form av inteckning försäkring.,

inteckning försäkring är inte dåligt, men det är inte kul att betala, antingen.

lyckligtvis, många villaägare har nu 20% eget kapital trots att bara 5-10% ner inte så länge sedan.

dessa villaägare kan refinansiera till ett konventionellt lån och bli av med inteckning försäkring helt och hållet.

detta gäller för dem med private mortgage insurance (PMI) eller FHA mortgage insurance (MIP).

det kan spara hundratals dollar per månad.,

om ditt hem kapital har skjutit i höjden under de senaste 12-24 månaderna, det är värt att prata med en långivare, som kan låta dig veta dina chanser att refinansiering av din inteckning försäkring för gott.

Kom igång på din låneansökan här. (Feb 4th, 2021)

Loan product rate updates

många inteckning shoppare inser inte att det finns många olika typer av priser i dagens inteckning marknaden.

men denna kunskap kan hjälpa hem köpare och refinansiering hushåll hitta det bästa värdet för deras situation.

Följande är uppdateringar för specifika lånetyper och deras motsvarande priser.,

konventionella låneräntor

konventionella refinansieringsräntor och de för hemköp har trendat lägre i 2020.

enligt låneprogramvaruföretaget Ellie Mae var den 30-åriga bolåneräntan i genomsnitt 2,99% i November (de senaste tillgängliga uppgifterna), ner från 3.01% i oktober.

detta är högre än Freddie Mac ’ s 2.79% veckogenomsnitt eftersom det faktorer i låg kredit och låg handpenning konventionella lån nedläggningar, som tenderar att komma med högre priser.

Plus, det är en mer försenad rapport, och räntan har sjunkit.,

lägre kredit värdering låntagare kan använda konventionella lån, men dessa lån är mer lämpade för dem med anständig kredit och minst 3 procent ner.

fem procent ned är att föredra på grund av högre priser som kommer med lägre handpenningar.

tjugo procent av eget kapital föredras vid refinansiering.

med tillräcklig kapital i hemmet,kan en konventionell refinansiera betala av anyloan typ. Har du ett Alt – A, subprime eller high-PMI-lån? En konventionell refi kanta hand om det.

säg till exempel att du köpte ahome för tre år sedan med ett FHA-lån på 3.5-procent ner.,Sedan dess har hempriserna skjutit i höjden.

på grund av ditt högre hem värde, younow har 20 procent eget kapital, vilket innebär att du couldrefinance till en konventionell lån och eliminera FHA inteckning försäkring.

detta kan vara en besparing påhundratals dollar per månad, även om din ränta går upp.

att bli av med hypotekslånförsäkringär en stor sak på någon hypoteksmarknad. Denna inteckning kalkylator med PMIestimates din nuvarande inteckning försäkring kostnad. Ange en 20 procent nedbetalning för att se din nya betalning utan PMI.

hitta en låg konventionell låneränta. Börja här., (Feb 4th, 2021)

FHA bolåneräntor

FHA är för närvarande go-to-programmet för bostadsköpare som kanske inte kvalificerar sig för konventionella lån.

den goda nyheten är att du kommer att få en liknande ränta — eller ännu lägre — med en FHA hypotekslån än du skulle med en konventionell.

relaterat: Läs mer om FHA kostnader ochkrav på vår FHA loancalculator sida.

enligt lån mjukvaruföretaget Ellie Mae, som behandlar mer än 3 miljoner lån per år, FHA låneräntor i genomsnitt 2,99% i November, matchar den genomsnittliga konventionella räntan.,

en Annan intressant stat fromEllie Mae: Ca 20 procent av alla FHA lån emitteras toapplicants med kredit poäng under 650.

FHA lån kommer med bolånförsäkring. Men den totala kostnaden är inte mycket mer än för konventionella lån.

ett föga känt program, kallat thefhastreamline refinance, kan du konvertera din currentFHA lån till en ny med en lägre hastighet om priserna är nu lägre.

en FHA effektivisera inteckning ansökan requiresno W2s, betala stubbar, eller skattedeklarationer. Och du behöver inte en bedömning, så homevalue spelar ingen roll.

Hitta låga FHA priser. Börja här., (Feb 4th, 2021)

VA bolåneräntor

husägare med ett VA lån är för närvarande berättigade till den ständigt populära VA effektivisera refinansiera.

ingen inkomst, tillgång eller bedömningsdokumentation krävs.

om du har upplevt en förlust av inkomst eller minskade besparingar, en VA effektivisera kan få dig till en lägre ränta och bättre ekonomisk situation. Detta är sant även när du inte skulle kvalificera sig för en standard refinansiera.

men förbise inte va loanfor Hemköp. Det kräver noll handpenning.,

det betyder att om du har kontanter för stängningskostnader, ellerkan få dem betalda av säljaren, du kan köpa ett hem utan att höja någotytterligare medel.

bortse inte från VA-lånet för hemköp. Det kräver noll handpenning.

va inteckningar erbjuds av lokala och nationella långivare, inte av regeringen direkt. Mest aktiva medlemmar eller veteraner från USA: s militär kan kvalificera sig.,

detta offentlig-privata partnerskap erbjuder konsumenterna det bästa av båda världarna: starkt statligt stöd och bekvämligheten och hastigheten hos ett privat företag.

de flesta långivare kommer att acceptera kredit poäng ner till 620, eller ännu lägre. Dessutom betalar du inte höga räntor för låga poäng.

tvärtom, VA lån kommer med de lägsta priserna på alla lånetyper enligt Ellie Mae.

i November (de senaste tillgängliga uppgifterna), 30-åriga VA bolåneräntor i genomsnitt bara 2.72% medan konventionella lån i genomsnitt 3.01%, vilket motsvarar en stor rabatt om du är en veteran.,

kontrollera din månatliga betalning med denna va lånekalkylator.

det finns otroligt värde i VA lån.

kontrollera dagens VA låneräntor. Börja här. (Feb 4, 2021)

USDA mortgage priser

Som FHA och VA, nuvarande USDA lån innehavare kan refinansiera via en ”strömlinjeformad” process.

med USDA effektivisera refinansiera, du behöver inte en ny bedömning. Du behöver inte ens kvalificera dig med din nuvarande inkomst. Långivaren kommer bara att se till att du är fortfarande inom USDA incomelimits.

bostadsköpare ärÄven lära sig fördelarna med USDA-låneprogrammet för hemköp.,

Nodown betalning krävs, och priserna är extremt låga.

hem betalningar kan vara ännu lägreän hyra betalningar, eftersom detta USDA lån räknare visar.

kvalifikation är lättare eftersomregeringen vill sporra homeownership i landsbygdsområden. Bostadsköpare mightqualify även om de har avvisats för en annan lån typ i det förflutna.

som FHA och VA lån, USDA programmet är för människor somvill köpa eller refinansiera en primär bostad; dessa lån program är inte förfastighetsutvecklare.

hitta ett lås låga USDA priser., (Feb 4th, 2021)

bolåneräntor idag

medan du spårar månatliga hypotekslånsprognoser och veckogenomsnitt är till hjälp, är det viktigt att veta att priserna ändras dagligen.

Du kan få 3.00% idag, och 3.125% i morgon. Många faktorer förändrar riktningen för nuvarande bolåneräntor.

för att få en sammanfattning av vad som händer idag, besök vår dagskursuppdatering. Du hittar levande priser och lås rekommendationer.

februari Ekonomisk kalender

de närmaste 30 dagarna har ingen brist på marknadsflyttande nyheter., I allmänhet kan nyheter som pekar på en stärkande ekonomi innebära högre priser, medan dåliga nyheter från ekonomer kan göra att priserna sjunker.,

- onsdag, januari 27: Fed funds rate, FOMC tillkännagivande

- fredag, februari 5: Nonfarm Payrolls, löner, arbetslöshet

- onsdag, februari 10: inflationstakt

- fredag, februari 17: NAHB housing Market Index

- Thurday, februari 18: Housing Starts, bygglov

- fredag, februari 19: befintlig hemförsäljning

- torsdag, Februari 25: väntande hemförsäljning

- li>

Nu kan vara dags att låsa i en takt om dessa händelser driva upp priser denna månad.,

bolåneräntor Q&a

nedan är några av de vanligaste frågorna om bolåneräntor.

bolåneräntor varierar baserat på marknadsförhållanden och din specifika situation. Till exempel, någon med en hög kredit värdering kommer att få en lägre hastighet än någon med en låg poäng.

enligt vår undersökning av stora bostadsmyndigheter som Fannie Mae, Freddie Mac och Mortgage Bankers Association kommer 30-åriga fast ränta inteckning i genomsnitt runt 3.03% till 2021. Priserna svävar under denna nivå från och med januari 2021.

Ja. Långivare har flexibilitet att släppa sina priser och avgifter. Ofta, du måste närma sig en långivare med ett bättre erbjudande skriftligen innan de kommer att sänka sin kurs.

historiskt sett är det en fantastisk bolåneränta., Men priserna svävar för närvarande lägre än detta för välkvalificerade sökande. Den genomsnittliga räntan sedan 1971 är mer än 8% för en 30-årig fast inteckning. För att se om 3.875% är en bra kurs just nu och för dig, få 3-4 inteckning citat och se vad andra långivare erbjuder. Priser varierar kraftigt baserat på marknaden och din profil (kredit värdering, handpenning, och mer).

de flesta företag har liknande priser. Vissa erbjuder dock extremt låga priser för att få marknadsandel. Andra har lägre priser för FHA än konventionella, eller vice versa., Det enda sättet att veta om ditt företag erbjuder det lägsta priset är att få citat från olika långivare.

en poäng är en avgift som motsvarar 1 procent av ditt lånebelopp, eller $ 1,000 för varje $ 100,000 lånat. Din ränta kan sjunka en fjärdedel till en halv procentenhet eller mer för varje punkt betalas. Men, som kan variera beroende på långivaren, lån egenskaper, och låntagaren profil.

Du kan 1) begära en långivare kredit; 2) begära en säljare kredit (om att köpa ett hem); 3) Öka din bolåneränta för att undvika poäng; 4) få en handpenning gåva (som kan användas för stängning kostnader); 5) få handpenning stöd.

statsskuldsräntor och Bolåneräntor är inte direkt kopplade, men de är starkt korrelerade. 10-års Statsräntor och 30-års fasta bolåneräntor tenderar att flytta i låssteg med varandra., Det beror på att båda produkterna köps på sekundärmarknaden av samma typer av investerare.

Bolåneräntor är högre än Treasury avkastning eftersom inteckningar är i sig mer riskabelt. Räntorna för hypotekslån baseras på priserna för värdepapper med bakomliggande hypotekslån (MBS). Samma faktorer som driver MBS upp eller ner brukar driva statskassor upp eller ner, därav den vanliga missuppfattningen att statskassor driva bolåneräntor.

Fed sätter inte bolåneräntor, men dess ekonomiska politik påverkar bolånemarknaderna. I tider av ekonomisk osäkerhet främjar Fed lägre räntor för att uppmuntra mer upplåning som hjälper till att stimulera ekonomin. Lägre priser kan också höja hemvärden som stärker många amerikaners nettoförmögenhet.

om du ingått hypotekslån på grund av coronaviruspandemin, kan du kvalificera dig för en refinansiering efter att ha lämnat din anståndsplan., Om du missade betalningar under anstånd, måste du göra tre på varandra följande on-time betalningar innan kvalificera sig för en konventionell refinansiera, enligt FHFA: s regler.

vad är dagens bolåneräntor?

låga Bolåneräntor är fortfarande tillgängliga. Du kan få en kurs offert inom några minuter med bara några enkla steg för att starta.

visa mig dagens priser (4 Feb, 2021)