TSP bidrag. Min make ändrade nyligen hennes TSP bidrag eftersom hennes vän berättade för henne att. Hon har för närvarande: L2030 80%, C-fond 10% och s-fond 10%. Hon går i pension om 4 år. Håller du med om att det skulle vara i hennes bästa intresse att gå: g-fond 70%, C-fond 20% och s-fond 10%. Jag är nybörjare med marknaden men l-2030 bidrar redan till både C & s medel.”- Rudy

vad är den perfekta fördelningen av TSP?,

allokera din TSP, enligt din medarbetare ser vi den här applikationen mer än vi bryr oss om.

vi kallar detta ”vattenkylare teori.”Vilket innebär att du får besöka med din medarbetare om TSP, och en part är eller har gjort bättre än den andra, så den andra parten ändrar sina anslag för att matcha.

en person vet inte vilka alternativ som ska väljas och frågar en medarbetare som de litar på för råd.,

När en Federal anställd lyssnar på en medarbetare för investeringsrådgivning måste de först tänka på några viktiga aspekter av vad TSP är, hur det fungerar och vad det är utformat för att göra.

Vad är TSP utformad för att göra?

förhoppningsvis är dina anslag inom TSP utformade för att hålla jämna steg med kostnaden för inflationen i pension och ge medel för att stödja dig under dina icke-arbetsår.

ofta tänker folk på TSP som en mållinje, ”när jag har X-belopp i mitt konto kan jag gå i pension…” det här sättet att tänka kan vara problematiskt.,

investeringarna varierar. Marknaderna kan vara volatila, och det kan ta år för dem att återhämta sig, ofta 5+. Att ställa in en mållinje, ett bestämt nummer för din TSP, står inte för marknadens ebb och flöde. Din tsk, även i pension, kommer att fluktuera, och det kan vara bra och dåligt.

när marknaderna går upp känns det ganska bra! När marknaderna minskar känns det inte bra.

Kom ihåg att TSP inte deisgned för att få dig ”till” pensionering. TSP var utformad för att få dig ”genom” pensionering.,

din tsk ska fördelas på ett sätt som innehåller din förväntade livslängd.

det är därför det är viktigt att komma ihåg vår 5-årsregel för din tsk så att vi inte gör emotionellt baserade, potentiellt förödande ekonomiska beslut.

5 år TSP regel

pengar som du behöver spendera för att stödja din livsstil inom de närmaste 5 åren hör inte investeras på aktiemarknaden.,

Vi tror starkt på denna regel så vi kommer att säga det lite högre för folket i ryggen, ” pengar som du behöver spendera för att stödja din livsstil inom de närmaste 5 åren hör inte investerat på aktiemarknaden.”

marknaderna fluktuerar, och när de gör det, gör de som inte har en finansiell plan ofta känslomässigt drivna finansiella beslut om sina investeringar.

kom till exempel ihåg juni 2008, när marknaderna minskade med nästan 20%?,

hur många federala anställda körde till sina datorer för att överföra pengar till G-fonden efter att marknaderna redan hade lidit förluster.

eller, som vi kan säga, hur många federala anställda låsta i sina förluster under den tidsperioden eftersom de inte hade en ekonomisk plan för pensionering och inte var beredda att väder marknadsnedgång?

efter 2008 talade vi med flera federala myndigheter som förlängde sin pension med år på grund av de förluster de lidit under 2008 under den globala finanskrisen.

När började marknaderna äntligen visa tecken på hälsosam återhämtning?,

- 2009

- 2010

- 2011

- 2012

- 2013

5 år senare återhämtade sig marknaderna. Naturligtvis kan man aldrig förutsäga framtiden, och alla marknader är volatila, men att ha en plan på plats om hur du kommer att hantera nedgången på marknaden när det händer är avgörande för din ekonomiska hälsa.

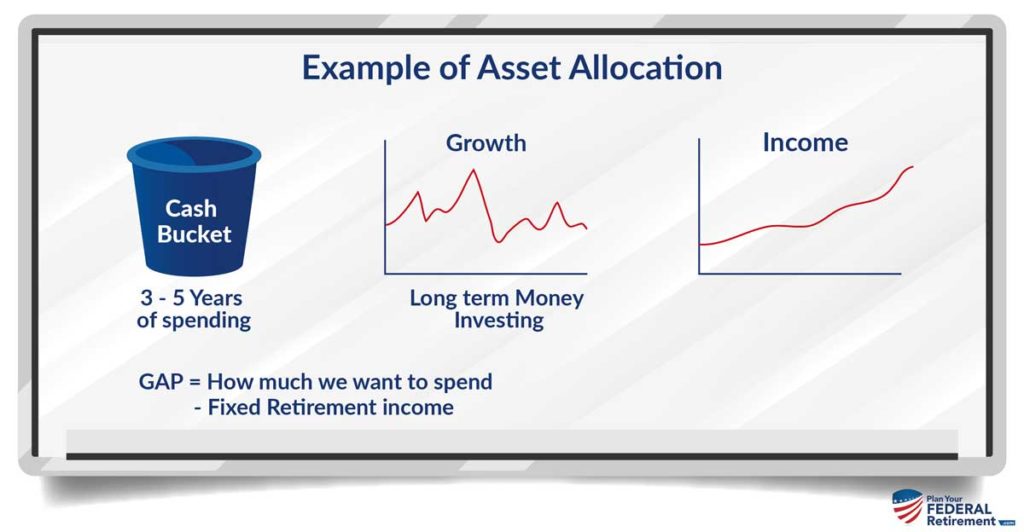

fördela din TSP

Du bör fördela din TSP i enlighet med dina investeringsmål och tidshorisont. Här är vad vi menar med det…

eftersom vi inte känner dig, Rudy eller din fru, kan vi inte ge dig specifika investeringsråd., Vi kan dela med dig vår strategi för federala anställda som vi kallar” Bucket ” – metoden så att du kan börja förstå teorin om hur man investerar baserat på vad TSP är utformad för att göra: hjälp komplettera din livsstil och fortsätt med inflationen genom pensionering.

Kontanthanken

Du gissade det, pengar som du behöver spendera under de närmaste 5 åren hör inte till investerade på aktiemarknaden.

istället vill vi se detta kontant.

den pushback som vi får från människor när vi pratar om detta är att ”ja, det gör inte knappast intresse när det är i kontanter.,”

korrekt.

det är inte heller föremål för marknadsfluktuationer heller.

vad är ditt GAP? Du har din pension, din socialförsäkring, men det kommer att finnas en lucka mellan vad du får och vad du behöver eller vill ha som din livsstil. Det är här TSP kommer in för att komplettera.

oavsett vad ”gap” – numret är för de kommande 3-5 åren vill vi se kontant, inte investerat.

Tillväxthinken

tillväxthinkarna ligger normalt inom TSP, C, S och i-fonderna. De fluktuerar ofta. De upplever både tillväxt och sammandragningar Övertid.,

tillväxthinken ska mata in i kassahinken för att fylla på den.

detta gör att dina investeringar har tid att återhämta sig under nedgångar.

hur mycket av din portfölj ska fördelas mellan C, S och i-fonderna på flera faktorer: ditt Gap, dina mål och naturligtvis dina risktoleransnivåer.

vi ger inte filt råd, så vi kommer inte att kunna Rudy att ge dig specifika investeringsrådgivning här.

Inkomsthinken

denna hink är utdelningsbetalda aktier främst. En stark fördelning av företag som ger utdelning till aktieägare.,

utdelningar garanteras inte, så förväxla inte ordet ”inkomst” och tro att det kommer att vara obestämt. Företag kan och kommer att ändra sin utdelning över tiden.

vi diskuterar denna strategi mycket i vår 3-kritiska Konceptkurs för federala anställda.,

3-kritiska begrepp kurs för federala anställda

Om du är en FERS federal anställd fortfarande några år från pensionering som vill se till att du förstår alla dina förmåner och hur de passar in i din pension pussel – eller om du är redo att gå i pension på mindre än ett år och du vill vara säker på att du inte saknar något – du vill vara säker på att du tittar på denna webinar-serie.,

När du tittar på alla videor i denna workshop – kommer du att vara flera steg före de flesta federala anställda som inte har någon aning om att de saknar dessa kritiska begrepp.

det finns 3 videor i serien och varje video är utformad för att bygga på den före den.

du vill titta på alla videor för att se till att du inte saknar något av dessa kritiska begrepp i din federala pensionsplanering.