tot nu toe is het leven als huiseigenaar vlot verlopen. Maar wat gebeurt er als uw stad besluit om een nieuwe verordening door te geven, dwingt u om verplichte upgrades te maken aan uw eigendom? Moeten voldoen aan nieuwe verordeningen kan stressvol zijn, niet te vergeten extreem duur, zonder de juiste dekking.

het goede nieuws is dat veel verzekeringspolissen van huiseigenaren voorzien zijn van ten minste een verordening of wet dekking ingebouwd in hen., Onze onafhankelijke verzekeringsagenten zijn hier om u te helpen bij het opzetten met de juiste huiseigenaren verzekering voor uw behoeften. Maar eerst, laten we eens een kijkje op Verordening dekking, hoeveel je nodig zou kunnen hebben, en waarom.

Wat Is de reikwijdte van Verordening of Wet?

In een notendop, verordening of wet dekking is een aspect van de verzekering die financiële bijstand verleent als een gebouw moet worden gebracht aan staatscodes., Dit kan gebeuren als een extreem incident schade aan een gebouw, of als een stad of staat passeert nieuwe wetgever die verplichte upgrades om zich te houden aan de huidige codes.

nieuwe verordeningen kunnen vereisen dat bepaalde aspecten van een gebouw worden gerepareerd of vervangen, of dat het hele gebouw van de grond af wordt gesloopt en herbouwd.

lokale codes variëren afhankelijk van waar je woont, en ze veranderen voortdurend. De verplichte wijzigingen die door nieuwe verordeningen worden vereist, variëren van eenvoudig en goedkoop tot complex en kostbaar.

waarom zou ik een verordening of wettelijke dekking nodig hebben?,

in principe om te voorkomen dat u uit eigen zak moet betalen voor verplichte upgrades naar uw huis, of om reparaties te dekken die nodig zijn na verschillende incidenten. Verschillende scenario ‘ s kunnen ertoe leiden dat uw stad vraagt om verplichte verbeteringen aan een huis, en we zullen een kijkje nemen op een paar van de meest voorkomende.,

verordening of wet dekking kan nodig zijn voor de volgende:

- nieuwe weerbestendige codes: in gebieden die gevoelig zijn voor windstormen, kunnen nieuwe verordeningen worden doorgegeven die upgrades vereisen naar huis functies zoals storm ramen / luiken of daken. In gebieden die gevoelig zijn voor overstromingen, kunnen lokale verordeningen plotseling vereisen dat huizen worden afgebroken en herbouwd op verhoogde funderingen, zoals palen.

- nieuwe brandveiligheidscodes: nieuwe lokale codes kunnen strengere brandveiligheidsmaatregelen voorschrijven., Dit kan simpelweg het toevoegen van functies zoals brandblussers, of iets ingewikkelder zoals het installeren van sprinkler systemen of brandtrappen.

- nieuwe gehandicaptenconcepten: nieuwe stadswetgeving kan vereisen dat u Voorzieningen voor gehandicapten aan uw gebouw toevoegt, zoals hellingen of verlaagde Lichtschakelaars.

- nieuwe sanitair-of bedradingscodes: wijzigingen in lokale verordeningen kunnen vereisen dat u functies in uw huis, zoals de bedrading of sanitair systemen om veiligheidsredenen bijwerkt of upgrade.,

Het is een goed idee om vertrouwd te raken met de specifieke kenmerken van uw huiseigenaarsverzekering en hoe ver uw verordening of wettelijke dekking reikt. Op die manier, als je stad plotseling upgrades naar je huis vraagt, Weet je of je gedekt bent.

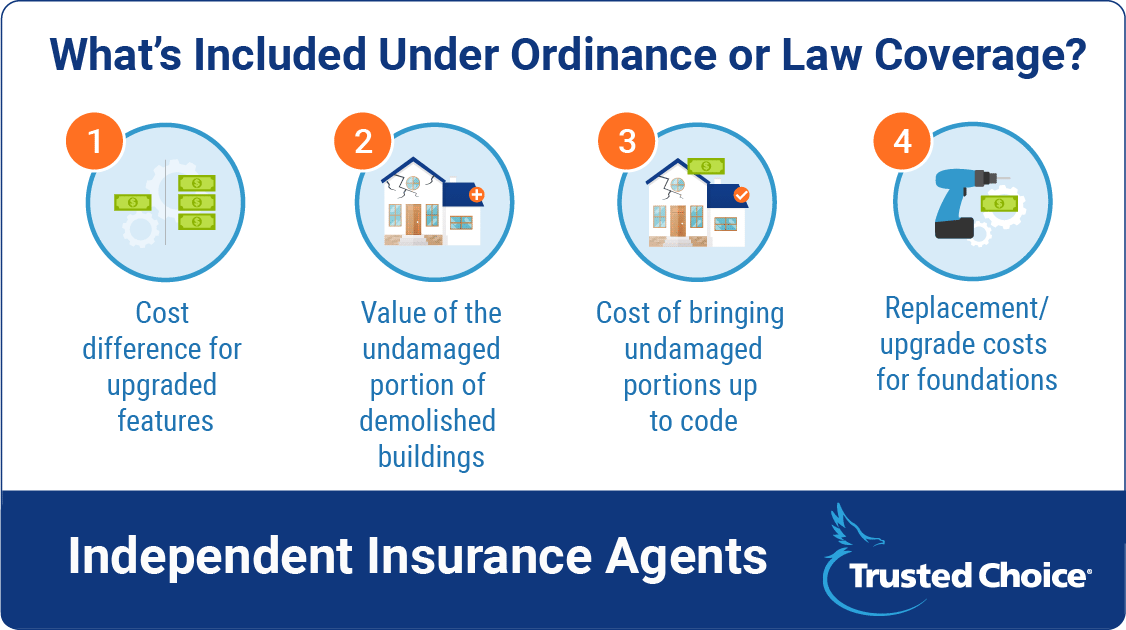

wat valt onder Verordening of Wet?

het aspect van de dekking van onroerend goed dat is opgenomen in standaard verzekeringspolissen voor huiseigenaren biedt vervangingswaarden voor bepaalde dingen, maar lang niet in de mate dat verordening of wettelijke dekking dat doet., We zullen een kijkje nemen op een paar gebieden waar huiseigenaren beleid zonder specifieke verordening of wetgeving dekking tekort komen.

Ordinance or law coverage zorgt doorgaans voor het volgende:

- het kostenverschil voor verbeterde functies: een standaardbeleid biedt mogelijk niet de middelen om het verschil in kosten tussen de oude functie die wordt vervangen en de verbeterde tegenhanger ervan te compenseren., Dus als je nodig bent om nieuwere of liefhebber storm windows te installeren, standaard beleid dekt vervangingskosten gelijk aan de waarde van uw oude windows, en je zult moeten betalen het verschil voor de nieuwe. Verordening of wet dekking doet dit automatisch.

- de waarde van het onbeschadigde deel van gesloopte gebouwen: laten we zeggen dat een slechte brand schade veroorzaakt aan ongeveer 60% van een gebouw, en nu moet het hele ding worden afgebroken en herbouwd. Zonder verordening of wet dekking, de onbeschadigde 40% van dat gebouw zal niet worden betaald., Verordening of wet dekking betaalt ook voor het opruimen van puin of andere rommel achtergelaten door de onbeschadigde gedeelte.

- de kosten van het aanpassen van onbeschadigde gedeelten aan code: gedeeltelijk beschadigde gebouwen die moeten worden aangepast aan nieuwe codes worden volledig gedekt door verordening of wet dekking. Standaardbeleid biedt alleen dekking voor het beschadigde gedeelte.

- de kosten voor vervanging/modernisering van funderingen: de funderingen van gebouwen, met inbegrip van ondergrondse leidingen en rioleringen, enz., worden meestal niet gedekt door standaard beleid., Verordening of wet dekking betaalt voor de vervangingskosten voor alle aspecten van het gebouw, met inbegrip van de stichting en aanverwante functies.

verordening of wetgeving is belangrijk om de leemten op te vullen die worden achtergelaten door standaardbeleid dat geen volledige reparatie/vervanging/upgrade-bescherming biedt. Nieuwe lokale verordeningen kunnen op elk moment worden doorgegeven, dus volledige dekking is de moeite waard voor gemoedsrust.

dekt mijn verzekering voor huiseigenaren verplichte Upgrades?

hoogstwaarschijnlijk, Ja., Typisch, de meeste huiseigenaren beleid hebben een aantal ingebouwde verordening of wet dekking-meestal met een $ 10.000 limiet. Waar je rekening mee moet houden is of deze limiet hoog genoeg is. U kunt altijd meer dekking toe te voegen aan uw beleid, en je zou vooral willen als je woont in een gebied met een hoog risico voor stormen.

hoeveel kost een aanvullende verordening of wetgeving?

Het toevoegen van meer verordening of wet dekking aan uw huiseigenaren beleid is meestal niet erg duur. Het upgraden van uw dekking van $10.000 naar $100.000 kan alleen invloed hebben op uw jaarlijkse premie door $50.,

gezien hoe duur sommige verplichte upgrades kunnen worden, is deze zet misschien de moeite waard. Neem een gesprek met uw onafhankelijke verzekeringsagent om uw opties af te wegen.

Hoe vind je de beste verzekering voor huiseigenaren

om de bescherming te krijgen die je nodig hebt (en verdient), wil je werken met een vertrouwde expert. Onafhankelijke verzekeringsagenten weten niet alleen waar ze de beste dekking en prijs kunnen vinden, maar helpen ook om de kleine lettertjes te begrijpen.

Overweeg uw unieke behoeften, maak dan verbinding met een agent om u te helpen het vanaf daar te nemen., Heb een lijst van uw specifieke zorgen en wensen handig voordat u uit te reiken, om te helpen het proces nog soepeler.

vergelijk Verzekeringscitaten van huiseigenaren met een onafhankelijke verzekeringsagent

We weten allemaal hoe waardevol uw tijd is, dus waarom zou u het zelf doen? Van verzekeringspolissen van huiseigenaren tot aanvullende verordening of wettelijke dekking, onze deskundige onafhankelijke verzekeringsagenten zullen u helpen bepalen wat voor soort dekking het meest zinvol voor u is.,

onze onafhankelijke verzekeringsagenten blijven op de hoogte van de verzekeringssector en de nieuwste kortingen, zodat u dat niet hoeft te doen. Dat betekent dat ze zullen helpen bij het vinden van de juiste dekking tegen de juiste prijs voor u.

ze staan ook niet alleen aan het begin. Als een ramp toeslaat, zal uw agent er zijn om u te helpen door het claimproces te lopen en ervoor te zorgen dat u de voordelen krijgt waarop u recht hebt. Dat is vooruit denken.