Så langt, er livet som et hus har vært jevn seiling. Men hva skjer når byen din bestemmer seg for å passere en ny forordning, å tvinge deg til å gjøre obligatorisk oppgraderinger til din eiendom? Å måtte følge med nye ordinanser kan være stressende, for ikke å nevne svært kostbart, uten riktig dekning.

Den gode nyheten er at mange huseiere forsikring politikk kommer med minst noen bestemmelser eller lover dekning bygget inn i dem., Våre uavhengige forsikring agenter er her for å hjelpe deg med å få satt opp med riktig huseiere forsikring for dine behov. Men først, la oss ta en nærmere titt på ordinans dekning, hvor mye du trenger, og hvorfor.

Hva Er Overtrådt Lov eller Dekning?

I et nøtteskall, vedtekter eller lover dekning er et aspekt av forsikring som gir økonomisk hjelp hvis en bygning må være brakt opp til staten koder., Dette kan skje hvis en ekstrem hendelse erstatningskrav en bygning, eller hvis en by eller staten går nye lovgivende forsamling som krever obligatorisk oppgraderinger for å overholde gjeldende koder.

Ny ordinanser kan kreve visse aspekter av en bygning som repareres eller skiftes ut, eller de kan kreve at hele bygget skal være revet og gjenoppbygd fra grunnen av.

Lokale koder varierer avhengig av hvor du bor, og de forandrer seg hele tiden. Obligatoriske endringer som kreves av nye ordinanser som spenner fra enkel og billig å komplisert og kostbart.

Hvorfor Skulle jeg Trenge Vedtekter eller Lover Dekning?,

Utgangspunktet for å holde deg fra å måtte betale ut av lommen for obligatorisk oppgraderinger til hjemmet ditt, eller for å dekke nødvendige reparasjoner etter ulike hendelser. Flere scenarier som kan føre til byen din ringer for obligatorisk forbedringer på et hjem, og vi vil ta en titt på noen av de vanligste.,

Vedtekter eller lover dekning kan være nødvendig for følgende:

- Ny weatherproofing koder: I områder som er utsatt for windstorms, nye ordinanser kan være bestått som krever oppgraderinger hjemme funksjoner som storm windows/skodder eller tak. I områder som er utsatt for flom, lokale forskrifter kan plutselig krever hjem for å bli revet og gjenoppbygd på forhøyet grunnlag som stylter.

- Ny brannsikkerhet koder: Nye lokale forskrifter kan fastsette strengere brannsikkerhetstiltak., Dette kan innebære å legge til funksjoner som brannslukkere, eller noe mer komplisert som å installere sprinkleranlegg eller brann i en søppelcontainer.

- Ny funksjonshemmede i samsvar koder: Ny by lovgivning kan kreve at du legger til funksjonshemmede – kompatible funksjoner for å bygge slike som ramper eller senkes lysbrytere.

- Nye rør eller ledninger koder: Endringer i lokale forskrifter kan kreve deg til å oppdatere eller oppgradere funksjoner i hjemmet slik som ledninger eller vvs-systemer for sikkerhetsmessige årsaker.,

Det er en god idé å bli kjent med detaljene i din huseiere forsikring og hvor langt din vedtekter eller lover dekning strekker seg. På den måten, bør byen din plutselig etterspørsel oppgraderinger til ditt hjem, vil du vite hvis du er dekket.

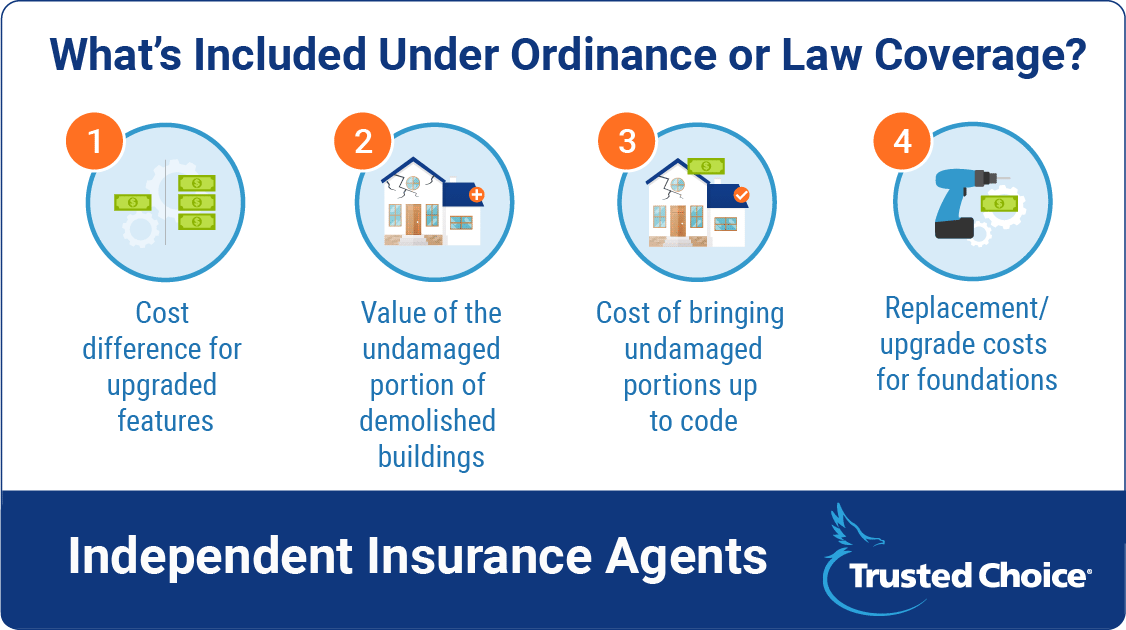

Hva er Inkludert Under Vedtekter eller Lover Dekning?

holderen dekning aspekt inkludert i standard hjemforsikring politikk gir erstatning verdier for visse ting, men ikke på langt nær i den utstrekning bestemmelser eller lover dekning gjør., Vi vil ta en titt på noen få områder der huseiere politikk uten spesifikk bestemmelse eller lov dekning komme til kort.

Vedtekter eller lover dekning vanligvis tar seg av de følgende:

- kostnaden forskjell for oppgraderte funksjoner: En standard for personvern kan ikke gi midler til å gjøre opp forskjellen i kostnad mellom den gamle har blitt erstattet, og sin oppgraderte motstykke., Så hvis du blir bedt om å installere nye eller flottere storm vinduer, standard retningslinjer vil dekke erstatning kostnader tilsvarende verdien av din gamle windows, og du må betale mellomlegget for det nye. Vedtekter eller lover dekning gjør dette automatisk.

- verdien av uskadet delen av revet bygninger: La oss si at en dårlig brann som fører til skade på ca 60% av en bygning, og nå er det hele må være revet og gjenoppbygd. Uten bestemmelser eller lover dekning, den uskadede og 40% av denne bygningen ikke vil bli betalt for., Vedtekter eller lover dekning også betaler for opprydding av avfall eller annet søl som er igjen av den uskadde del.

- kostnaden for å bringe uskadede deler opp til kode: Delvis ødelagt bygninger som er nødvendige for å bli tatt opp til ny koder er fullt dekket under vedtekter eller lover dekning. Standard politikk bare gi dekning for den skadde delen.

- utskifting/oppgradering kostnader for foundations: fundamentering av bygninger, inkludert t-rør og avløp, etc. vanligvis er ikke dekket av standard retningslinjer., Vedtekter eller lover dekning betaler for gjenanskaffelseskost for alle deler av bygningen, inkludert dens fundament og tilknyttede funksjoner.

Vedtekter eller lover dekning er viktig å fylle i hullene som er igjen av standard retningslinjer mangler i full reparasjon/utskifting/oppgradering beskyttelse. Nye lokale forskrifter kan sendes til enhver tid, så det å ha full dekning er verdt det for fred i sinnet.

Har Min Huseiere Forsikring Dekker Obligatorisk Oppgraderinger?

Mest sannsynlig, ja., Vanligvis, de fleste huseiere politikk har noen innebygde vedtekter eller lover dekning—som regel med en $10 000-grensen. Den tingen du må vurdere er om denne grensen er høy nok. Du kan alltid legge til flere dekning til retningslinjene, og du kanskje ønsker spesielt å hvis du bor i et område med høy risiko for stormer.

Hvor Mye koster Ekstra Vedtekter eller Lover Dekning Koste?

ved å Legge mer vedtekter eller lover dekning til din huseiere politikk vanligvis ikke er veldig dyrt. Oppgradere din dekning fra $10,000 til $100.000 kan bare påvirke din årlige innbetalingen med $50.,

Vurderer hvor dyrt er noen obligatoriske oppgraderinger kan få, er dette trekk kan være vel verdt det. Ta en prat med din uavhengige forsikring agent for å teste dine valg.

Hvordan å Finne den Beste Huseiere Forsikring

for å få den beskyttelsen du trenger (og fortjener), vil du ønsker å arbeide med en klarert expert. Uavhengig forsikring agenter vil ikke bare vite hvor du skal finne den best dekning og pris, men også bidra til å gjøre følelse av den fine print.

du Vurdere dine unike behov, og deretter koble med en agent for å hjelpe deg å ta det fra der., Har en liste over dine spesifikke bekymringer og ønsker hendig før du kommer ut, for å gjøre prosessen enda jevnere.

Sammenlign Huseiere Forsikring Sitater med en Uavhengig Forsikring Agent

Vi vet alle hvor verdifull tiden din er, så hvorfor bruke det som gjør alt det harde arbeidet for deg selv? Fra huseiere forsikring politikk for å ytterligere bestemmelser eller lover dekning, vår ekspert selvstendig forsikring agenter vil hjelpe deg å avgjøre hvilken type dekning er mest fornuftig for deg.,

Vår selvstendig forsikring agenter bo på toppen av forsikring og alle de nyeste rabatter slik at du ikke må. Det betyr at de vil hjelpe med å finne riktig dekning til riktig pris for deg.

De er ikke bare der i begynnelsen, heller. Hvis katastrofen inntreffer, din agent vil være der for å hjelpe deg gjennom krav prosessen og sørge for at du får fordelene du er berettiget til. Nå er det å tenke fremover.