Bisher war das Leben als Hausbesitzer reibungslos Segeln. Aber was passiert, wenn Ihre Stadt beschließt, eine neue Verordnung zu erlassen, die Sie zwingt, Ihre Immobilie obligatorisch zu modernisieren? Die Einhaltung neuer Verordnungen kann stressig sein, ganz zu schweigen von extrem kostspielig, ohne die richtige Abdeckung.

Die gute Nachricht ist, dass viele Hausbesitzer Versicherungspolicen kommen mit zumindest einige Verordnung oder Gesetz Abdeckung in sie eingebaut., Unsere unabhängigen Versicherungsagenten sind hier, um Ihnen bei der Einrichtung der richtigen Hausbesitzerversicherung für Ihre Bedürfnisse zu helfen. Aber zuerst, lassen Sie uns einen genaueren Blick auf Verordnung Abdeckung nehmen, wie viel Sie brauchen könnten, und warum.

Was Ist Verordnung oder Gesetz Versicherungsschutz?

Kurz gesagt, Verordnung oder Rechtsschutz ist ein Aspekt der Versicherung, der finanzielle Unterstützung leistet, wenn ein Gebäude zu staatlichen Codes gebracht werden muss., Dies kann passieren, wenn ein extremer Vorfall ein Gebäude beschädigt oder wenn eine Stadt oder ein Staat neue Gesetze verabschiedet, die obligatorische Upgrades erfordern, um die aktuellen Codes einzuhalten.

Neue Verordnungen können erfordern, dass bestimmte Aspekte eines Gebäudes repariert oder ersetzt werden, oder sie erfordern, dass das gesamte Gebäude von Grund auf abgerissen und wieder aufgebaut wird.

Lokale Codes variieren je nachdem, wo Sie leben, und sie ändern sich die ganze Zeit. Obligatorische Änderungen, die durch neue Verordnungen erforderlich sind, reichen von einfach und billig bis hin zu komplex und kostspielig.

Warum Würde ich Benötigen, Verordnung oder Gesetz Abdeckung?,

Grundsätzlich zu halten sie von mit zu zahlen aus eigener tasche für obligatorische upgrades zu hause, oder zu decken reparaturen notwendig nach verschiedenen vorfälle. Mehrere Szenarien könnten dazu führen, dass Ihre Stadt obligatorische Verbesserungen an einem Haus fordert, und wir werden uns einige der häufigsten ansehen.,

Verordnung oder Gesetzesabdeckung kann für Folgendes erforderlich sein:

- Neue Wetterschutzcodes: In Gebieten, die anfällig für Stürme sind, können neue Verordnungen erlassen werden, die Upgrades auf Heimfunktionen wie Sturmfenster/ – fensterläden oder-dächer erfordern. In Gebieten, die anfällig für Überschwemmungen sind, können lokale Verordnungen plötzlich verlangen, dass Häuser auf erhöhten Fundamenten wie Stelzen abgerissen und wieder aufgebaut werden.

- Neue Brandschutzvorschriften: Neue örtliche Vorschriften können strengere Brandschutzmaßnahmen vorschreiben., Dies kann das Hinzufügen von Funktionen wie Feuerlöschern oder etwas Komplizierteres wie die Installation von Sprinkleranlagen oder Feuerlöschern beinhalten.

- Neue behindertengerechte Codes: Neue Stadtgesetze können verlangen, dass Sie Ihrem Gebäude behindertengerechte Funktionen wie Rampen oder abgesenkte Lichtschalter hinzufügen.

- Neue Sanitär-oder Verdrahtungscodes: Änderungen in den lokalen Verordnungen können erfordern, dass Sie Funktionen in Ihrem Haus wie die Verdrahtung oder Sanitär-Systeme aus Sicherheitsgründen zu aktualisieren oder zu aktualisieren.,

Es ist eine gute Idee, sich mit den Besonderheiten Ihrer Hausbesitzer Versicherung vertraut zu machen und wie weit Ihre Verordnung oder Rechtsschutz erstreckt. Auf diese Weise wissen Sie, wenn Ihre Stadt plötzlich Upgrades für Ihr Zuhause verlangt, ob Sie versichert sind.

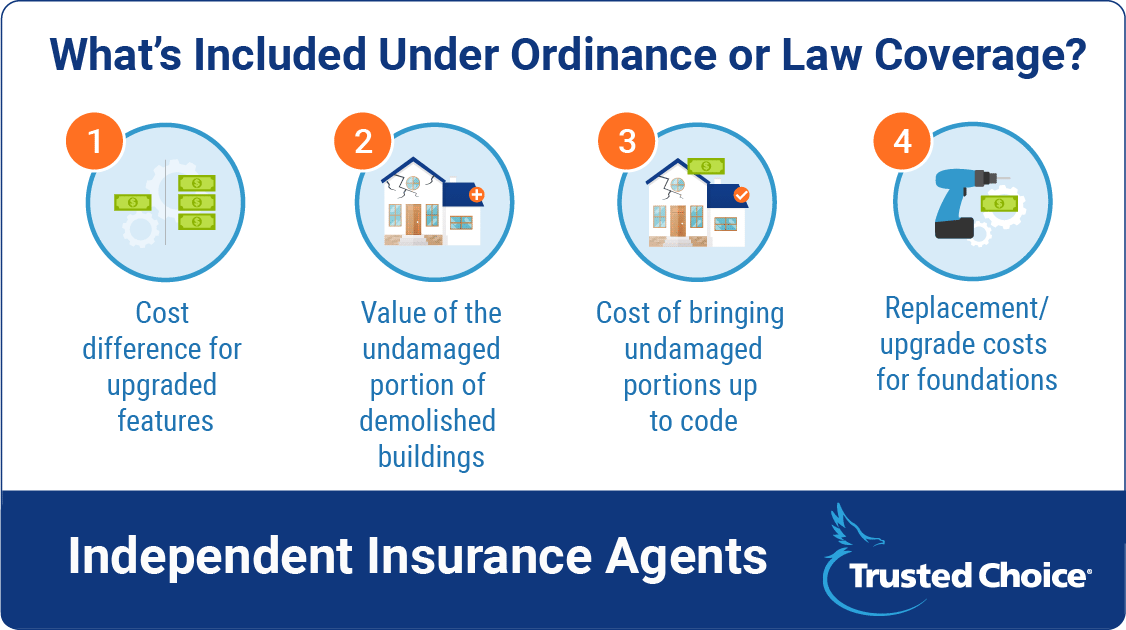

Was ist Enthalten Unter die Verordnung oder Gesetz Abdeckung?

Die Eigenschaft Abdeckung Aspekt enthalten in standard-Hausbesitzer Versicherungen bietet Austausch-Werte für bestimmte Dinge, aber nicht annähernd in dem Umfang, der Verordnung oder Gesetz Abdeckung hat., Wir werfen einen Blick auf einige Bereiche, in denen Hausbesitzer Richtlinien ohne spezifische Verordnung oder Gesetzesabdeckung zu kurz kommen.

Verordnung oder Gesetz Deckung kümmert sich in der Regel um die folgenden:

- Der Kostenunterschied für aktualisierte Funktionen: Eine Standardrichtlinie bietet möglicherweise nicht die Mittel, um den Unterschied in den Kosten zwischen dem alten Feature ersetzt und seinem aktualisierten Gegenstück zu machen., Wenn Sie also neuere oder schickere Storm-Fenster installieren müssen, decken Standardrichtlinien die Ersatzkosten ab, die dem Wert Ihrer alten Fenster entsprechen, und Sie müssen die Differenz für die neuen zahlen. Verordnung oder Gesetz Abdeckung tut dies automatisch.

- Der Wert des unbeschädigten Teils der abgerissenen Gebäude: Sagen wir, ein schlechtes Feuer verursacht Schäden an etwa 60% eines Gebäudes, und jetzt muss das Ganze abgerissen und wieder aufgebaut werden. Ohne Verordnung oder gesetzliche Deckung werden die unbeschädigten 40% dieses Gebäudes nicht bezahlt., Verordnung oder Gesetz Deckung zahlt auch für die Bereinigung von Schmutz oder anderen Unordnung durch den unbeschädigten Teil links.

- Die Kosten für die Bereitstellung unbeschädigter Teile auf Code: Teilweise beschädigte Gebäude, die auf neue Codes gebracht werden müssen, sind vollständig durch Verordnungen oder Gesetze abgedeckt. Standardrichtlinien bieten nur Abdeckung für den beschädigten Teil.

- Die Ersatz – / Upgrade-Kosten für Fundamente: Die Fundamente von Gebäuden, einschließlich unterirdischer Rohre und Abflüsse usw., sind in der Regel nicht durch Standardrichtlinien abgedeckt., Verordnung oder Gesetz Deckung zahlt für Ersatzkosten für alle Aspekte des Gebäudes, einschließlich seiner Gründung und die damit verbundenen Funktionen.

Verordnung oder gesetz abdeckung ist wichtig zu füllen in die lücken hinterlassen durch standard politik fehlt in volle reparatur/ersatz / upgrade schutz. Neue lokale Verordnungen können jederzeit verabschiedet werden, daher lohnt sich die vollständige Abdeckung, um beruhigt zu sein.

Deckt meine Hausbesitzerversicherung obligatorische Upgrades ab?

Höchstwahrscheinlich ja., In der Regel haben die meisten Hausbesitzer Richtlinien einige eingebaute Verordnung oder Gesetz Abdeckung—in der Regel mit einem $10.000 Grenze. Die Sache, die Sie berücksichtigen müssen, ist, wenn diese Grenze hoch genug ist. Sie können Ihrer Richtlinie jederzeit mehr Deckung hinzufügen, und dies möchten Sie möglicherweise besonders, wenn Sie in einem Gebiet mit hohem Sturmrisiko leben.

Wie Viel kostet eine Zusätzliche Verordnung oder Gesetz Abdeckung der Kosten?

Hinzufügen mehr verordnung oder gesetz abdeckung zu ihre hausbesitzer politik ist in der regel nicht sehr teuer. Ein Upgrade Ihrer Deckung von 10.000 auf 100.000 US-Dollar kann sich nur auf Ihre jährliche Prämie von 50 US-Dollar auswirken.,

Wenn man bedenkt, wie teuer einige obligatorische Upgrades werden können, könnte sich dieser Schritt lohnen. Sprechen Sie mit Ihrem unabhängigen Versicherungsvertreter, um Ihre Optionen abzuwägen.

So finden Sie die beste Hausbesitzerversicherung

Um den Schutz zu erhalten, den Sie benötigen (und verdienen), sollten Sie mit einem vertrauenswürdigen Experten zusammenarbeiten. Unabhängige Versicherungsagenten wissen nicht nur, wo sie die beste Deckung und den besten Preis finden, sondern helfen auch, das Kleingedruckte zu verstehen.

Berücksichtigen Sie Ihre individuellen Bedürfnisse und verbinden Sie sich dann mit einem Agenten, der Ihnen hilft, ihn von dort zu nehmen., Haben Sie eine Liste Ihrer spezifischen Anliegen und Wünsche zur Hand, bevor Sie sich wenden, um den Prozess noch reibungsloser zu gestalten.

Vergleichen Sie Hausbesitzer Versicherung Angebote mit einem unabhängigen Versicherungsvertreter

Wir alle wissen, wie wertvoll Ihre Zeit ist, also warum verbringen sie die ganze harte Arbeit selbst zu tun? Von Hausbesitzerversicherungen bis hin zu zusätzlichen Verordnungen oder Gesetzen helfen Ihnen unsere erfahrenen unabhängigen Versicherungsagenten dabei, festzustellen, welche Art von Deckung für Sie am sinnvollsten ist.,

Unsere unabhängigen Versicherungsvertreter bleiben auf der Oberseite der Versicherungsbranche und die neuesten Rabatte, so dass Sie nicht haben. Das bedeutet, dass sie helfen werden, die richtige Abdeckung zum richtigen Preis für Sie zu finden.

Sie sind auch nicht nur am Anfang da. Wenn eine Katastrophe eintritt, wird Ihr Agent Ihnen helfen, den Schadensprozess zu durchlaufen und sicherzustellen, dass Sie die Vorteile erhalten, auf die Sie Anspruch haben. Jetzt denkt das voraus.