hypotheekrente prognose voor februari 2021

De beste dagen van de hypotheekrente liggen er wellicht achter.

volgens Freddie Mac zijn de cijfers sneller gestegen dan ooit sinds maart 2020 als reactie op de verkiezingsontwikkelingen.

zijn lage tarieven voorgoed verdwenen? Geenszins. De 30-jarige hypotheekrente gemiddeld is nog steeds slechts 2,79%, zegt Freddie Mac, over waar ze waren in November.

maar recente verhogingen zouden een wakeup call moeten zijn., Lage tarieven niet duren, en kan worden gegaan voordat tarief shoppers kunnen vergrendelen.

Zoek en vergrendel een lage snelheid vandaag. (Feb 4th, 2021)

In dit artikel (Skip naar…)

- de hypotheekrente volgende 90 dagen

- hypotheekrente voorspellingen

- Federal Reserve

- hypotheekrente trends

- Hypotheek strategie voor februari

- Conventionele, FHA, VA, en USDA wisselkoersen

- Economische kalender

- de hypotheekrente FAQ

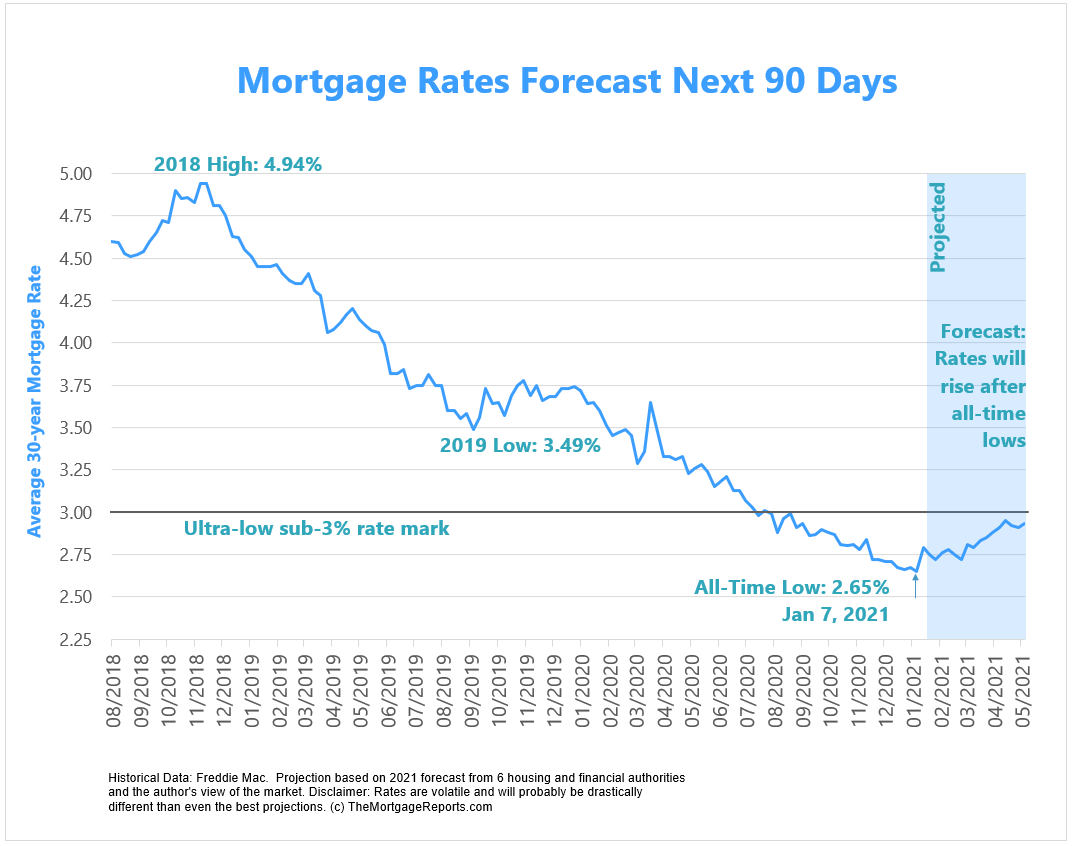

Deze grafiek toont de afgelopen hypotheekrente trends, plus voorspellingen voor de komende 90 dagen op basis van de actuele gebeurtenissen en 2021 de voorspellingen van de grote woningbouwverenigingen.,

Lock in today ‘ s rates before they rise. (Feb 4th, 2021)

voorspellingen voor februari 2021

Hier zijn trends die we zien aan de horizon in de komende maand en jaar.de verkiezingen voor de Senaat van Georgia bepaalden wie het Congres zou controleren, vandaar de landelijke belangstelling.de Democraten wonnen beide zetels, waardoor de Senaat 50-50 verdeeld werd tussen Republikeinen en Democraten., Maar Vice President-elect Kamala Harris zal de tiebreker zijn, in wezen geeft Democraten een 51-50 meerderheid.

Dit is een groot probleem voor hypotheektarieven omdat beleggers voorspellen dat een door de Democraten gecontroleerd Congres stimuli en andere uitgavenmaatregelen gemakkelijker zal doorstaan. Dit is slecht voor de tarieven om twee redenen.

ten eerste hebben stimuleringsmaatregelen en andere overheidsprogramma ‘ s de neiging om de economie op te tillen. Consumenten geven meer uit en bedrijven huren meer. Een warmere economie kan leiden tot inflatie, wat slecht is voor de hypotheekrente., Bovendien kan de Fed een einde maken aan de renteverlagende programma ‘ s die ze na COVID lanceerden als de economie sneller herstelt dan verwacht.

ten tweede betekent hogere overheidsuitgaven Grotere obligatie-emissies. De overheid geeft obligaties (schuld) uit om programma ‘ s te betalen.

hypotheekrente is gekoppeld aan obligatieprijzen. Dus als de overheid de markt overspoelt met obligaties, gaan de obligatieprijzen omlaag als gevolg van vraag en aanbod. De rente moet stijgen om beleggers die obligaties te laten kopen. Dit drijft ook de rente op hypotheken op, omdat de hypotheekrente is gekoppeld aan bepaalde obligatiepercentages.,

als die verklaring iets te veel was, bedenk dan dat meer overheidsuitgaven leiden tot hogere hypotheekrente.

en de percentages beginnen al te stijgen, zelfs voordat er wetgeving wordt ingevoerd.

Als u wilt profiteren van sub-3% tarieven terwijl ze nog in de buurt zijn, wilt u misschien snel handelen.

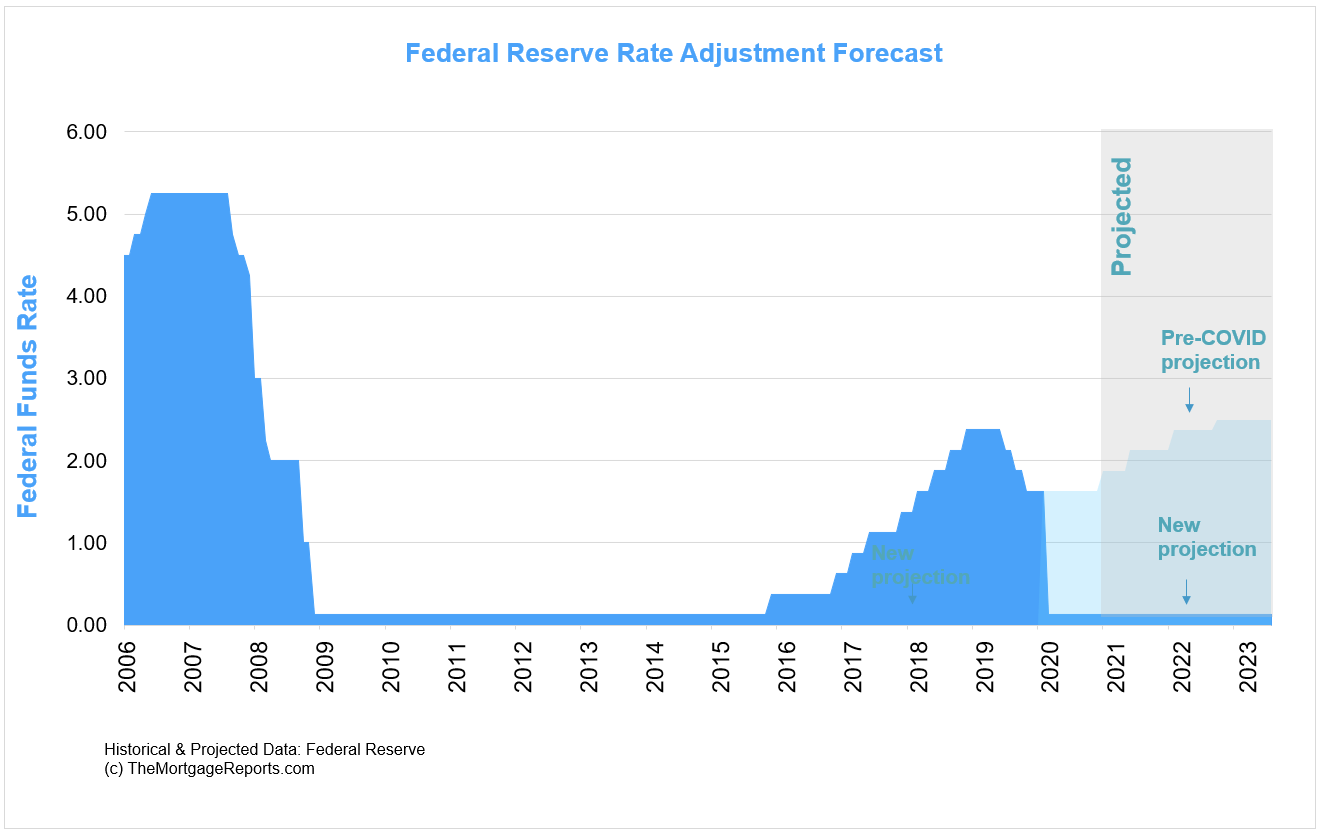

de Fed zou renteonderdrukkende programma ‘ s eerder dan verwacht kunnen beëindigen

de hypotheekrente bevindt zich in de high-2s, voornamelijk omdat de Fed deze kunstmatig laag houdt.,

de groep koopt $120 miljard aan obligaties per maand, waarvan $ 40 miljard voor door hypotheek gedekte effecten, de obligaties die de hypotheekrente bepalen.

uit de notulen van de Fed-vergadering van December bleek dat enkele leden al nadenken over hoe ze deze aankopen kunnen afbetalen zodra de economie zich herstelt. De groep zou het pad volgen dat het in 2013 nam om de aankoop van activa te verlagen na de instorting van de woningbouw.

dat is echter geen goed nieuws. Het jaar 2013 was een van de slechtste jaren ooit voor renteverhogingen. De 30-jarige rente ging van 3,35% op 2 mei naar 4.,46% op 27 juni volgens Freddie Mac. Dat is een stijging van bijna $ 200 per maand op een $ 300.000 hypotheek – in 8 weken.

in 2013 steeg de rente zo snel dat de betaling op een hypotheek van $300.000 in 8 weken met $200 per maand steeg.

Markten kijken altijd vooruit. Als de Fed tips hun hand over taps toelopende stimulus, de markt kan heftig reageren en de tarieven kunnen omhoogschieten.

houd er rekening mee dat in 2012 en 2013 de tarieven steeds dieptepunten bleven bereiken voordat ze de lucht in gingen., En dat is zo ongeveer het verhaal van hypotheekrente tot 2020. Zijn we toe aan een enorme sprong? Misschien.

vergrendel de tarieven van vandaag. Begin hier. (Feb 4th, 2021)

de Fed om haar benchmark-rente laag te houden tot 2023

De Federal Reserve heeft enkele hefbomen om de rente laag te houden in de economie.

hierboven besproken zijn obligatieaankopen die het grootste effect hebben op de hypotheekrente.

maar een indirecte methode om de rente te verlagen is het benchmarkpercentage — de federal funds rate — in de buurt van nul te houden.,

Dit renteniveau stelt banken in staat om geld te lenen tegen bijna geen kosten-wat een sijpelend effect heeft op de consumentenleningen en de rentetarieven in het algemeen.

de huidige rentevriendelijke houding van de Fed is een zegen voor hypotheekwinkels.

wat betekent dit voor de persoonlijke financiën van de gemiddelde Amerikaanse consument?

Dit betekent dat u waarschijnlijk jarenlang toegang hebt tot ultra-lage tarieven. Misschien niet zo laag als nu, maar heel laag vanuit historisch oogpunt.,

Als u klaar bent, is het een fantastische tijd om in te sluiten.

vergelijk topkredietverstrekkers

Verfijn Resultaten per type lening:

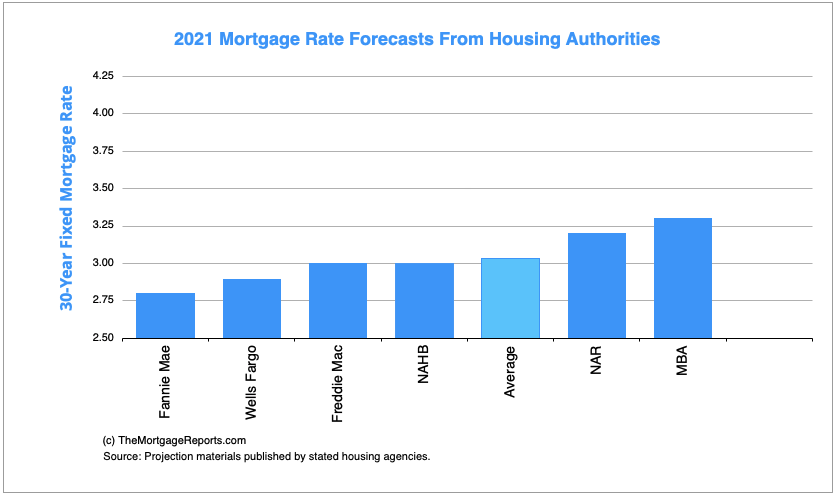

Hypotheekrenteontwikkelingen zoals voorspeld door huisvestingsautoriteiten

Huisvestingsbureaus in het hele land vragen om rente in de hoge 2s en lage 3s voor 2021.

om het samen te vatten, variëren de frequentievoorspellingen sterk. Het tarief van vandaag kan zo goed zijn als we de komende jaren zullen zien, of ze kunnen verbeteren.,

Hypotheekstrategieën voor februari 2021

Profiteer van nieuwe hogere kredietlimieten

conventionele en FHA-kredietlimieten zijn weer aan het stijgen.

elk jaar analyseren overheidsinstanties prijsverhogingen in het hele land om de maximumbedragen voor leningen voor conventionele en FHA-leningen vast te stellen., Hier zijn de nummers voor 2021:

de Conventionele

- 1-eenheid van woningen: $548,250

- 2-eenheid van woningen: $702,000

- 3-eenheid van woningen: $848,500

- 4-eenheid van woningen: $1,054,500

FHA

- 1-eenheid van woningen: $356,362

- 2-eenheid van woningen: $456,275

- 3-eenheid van woningen: $551,500

- 4-eenheid van woningen: $685,400

Dit zijn de grenzen in lage tot gemiddelde kosten gebieden. Hoge kosten gebieden krijgen hogere limieten, helemaal tot $ 822.375 voor een 1-eenheid huis.,

Dit is belangrijk voor sommige huizenkopers omdat het betekent dat ze de strengere richtlijnen die bij jumbo-leningen komen, kunnen vermijden.

stel dat een koper een huis van $1 miljoen koopt met $ 180.000 in Los Angeles. Ze komen nu in aanmerking voor een conforme lening, aangezien $820.000 binnen de grenzen van dat gebied ligt.

deze koper kan in aanmerking komen zonder te voldoen aan hoge verwachtingen van jumbo-leningen, zoals een daling van 20%, 720+ krediet, en een onberispelijke baangeschiedenis.

Als u dacht een jumbo lening nodig te hebben, voer de nummers opnieuw uit met nieuwe, hogere 2021 lening limieten., Je zult verrast zijn.

als u de kredietlimieten overschrijdt, overweeg dan secundaire financiering

als u nog steeds een jumbo-lening nodig hebt, zelfs bij de hogere hypotheeklimieten van 2021, overweeg dan een piggyback-lening.

daar voeg je een tweede hypotheek toe bovenop je eerste hypotheek. De tweede hypotheek kan u helpen binnen de conforme lening limieten te blijven.

hoe? Hier is een voorbeeld.,

- aankoopprijs $1 miljoen

- lokale leninglimiet: $700.000

- aanbetaling $200.000

Hier zijn de opties in dit scenario:

- Optie 1: een jumbo lening van $800.000

- Optie 2: conforme lening van $700.000 plus een tweede hypotheek van $100.000

U kunt Optie 2 kiezen als u dat niet kunt heel kwalificeren voor een jumbo lening als gevolg van de hogere normen voor krediet en beschikbare activa. Ja, je moet in aanmerking komen voor de tweede hypotheek, maar dat is misschien makkelijker dan het voldoen aan jumbo lening normen.,

de oplossing met twee leningen zal in 2021 een veelgebruikt instrument zijn, aangezien de huizenprijzen stijgen onder hernieuwde concurrentie voor woningen.

2021 biedt de perfecte gelegenheid om van de hypotheekverzekering af te komen

thuiswaarden die in 2020 omhooggeschoten zijn. Als we 2021 binnengaan, zullen huiseigenaren genieten van de dubbele zegen van stijgende huiswaarden en lage tarieven.

Dit brengt hen in een fantastische positie om te herfinancieren uit de hypotheekverzekering.

De meeste huizenkopers geven geen 20%. Het gemiddelde is meer als 6%. Maar dat betekent dat de meeste beginnende huizenkopers een soort hypotheekverzekering betalen.,

hypotheekverzekering is niet slecht, maar het is ook niet leuk om te betalen.

gelukkig hebben veel huiseigenaren nu 20% equity, ondanks dat ze nog niet zo lang geleden slechts 5-10% hebben verlaagd.

deze huiseigenaren kunnen herfinancieren in een conventionele lening en zich helemaal ontdoen van de hypotheekverzekering.

Dit geldt voor personen met een particuliere hypotheekverzekering (PMI) of een FHA-hypotheekverzekering (MIP).

Het kan u honderden dollars per maand besparen.,

als uw eigen vermogen in de afgelopen 12-24 maanden is gestegen, is het de moeite waard om met een kredietgever te praten, die u kan laten weten hoe groot de kans is dat uw hypotheekverzekering voorgoed wordt herfinancierd.

ga hier aan de slag met uw leningaanvraag. (Feb 4th, 2021)

rente updates voor leningen

veel hypotheekwinkels realiseren zich niet dat er veel verschillende soorten tarieven zijn in de huidige hypotheekmarkt.

maar deze kennis kan huizenkopers en herfinancieringsgezinnen helpen de beste waarde voor hun situatie te vinden.

Hieronder volgt een bijwerking voor specifieke soorten leningen en de bijbehorende rente.,

conventionele leningstarieven

conventionele herfinancieringspercentages en die voor woningaankopen zijn in 2020 lager.volgens de lening software bedrijf Ellie Mae, de 30-jarige hypotheek rente gemiddeld 2,99% In November (de meest recente gegevens beschikbaar), een daling van 3,01% in oktober.

Dit is hoger dan het wekelijkse gemiddelde van 2,79% van Freddie Mac, omdat het factoren zijn in lage krediet en lage aanbetaling conventionele leningen, die meestal met hogere tarieven gepaard gaan.

Plus, het is een meer vertraagd verslag, en de rente is gedaald.,

lagere kredietscore leners kunnen gebruik maken van conventionele leningen, maar deze leningen zijn meer geschikt voor mensen met fatsoenlijk krediet en minstens 3 procent lager.

vijf procent daling verdient de voorkeur vanwege hogere percentages die gepaard gaan met lagere aanbetalingen.

twintig procent van het eigen vermogen wordt bij de herfinanciering geprefereerd.

met voldoende eigen vermogen in de woning kan een conventionele herfinanciering elk type lening aflossen. Heb je een Alt-A, subprime of hoge PMI lening? Een conventionele refi kan er voor zorgen.

bijvoorbeeld, stel dat je ahome drie jaar geleden kocht met een FHA lening tegen 3,5 procent lager.,Sindsdien zijn de huizenprijzen omhooggeschoten.

vanwege uw hogere thuiswaarde hebt u nu 20% eigen vermogen, wat betekent dat u kunt financieren in een conventionele lening en FHA-hypotheekverzekering kunt elimineren.

dit kan een besparing van hundredds dollars per maand zijn, zelfs als uw rente omhoog gaat.

het wegwerken van hypotheekverzekeringen is een big deal in elke hypotheekmarkt. Deze hypotheek calculator met Pmieschatting uw huidige hypotheek verzekering kosten. Voer een aanbetaling van 20 procent in om uw nieuwe betaling zonder PMI te zien.

een lage conventionele leningrente vinden. Begin hier., (4 Feb 2021)

FHA hypotheekrente

FHA is momenteel het go-to-programma voor huizenkopers die mogelijk niet in aanmerking komen voor conventionele leningen.

het goede nieuws is dat u met een hypothecaire lening van FHA een vergelijkbaar of zelfs lager tarief krijgt dan met een conventionele lening.

gerelateerd: Lees meer over FHA kosten en vereisten op onze FHA loancalculator pagina.volgens het softwarebedrijf Ellie Mae, dat meer dan 3 miljoen leningen per jaar verwerkt, bedroeg de FHA-leningrente in November gemiddeld 2,99%, wat overeenkomt met de gemiddelde conventionele rente.,

een andere interessante statistiek van Ellie Mae: ongeveer 20 procent van alle FHA-leningen wordt uitgegeven aan aanvragers met een kredietscore van minder dan 650.

FHA-leningen zijn voorzien van hypotheken. Maar de totale kosten zijn niet veel meer dan voor conventionele leningen.

een weinig bekend programma, genaamd theFHAstreamline refinance, kunt u uw huidige FHA lening om te zetten in een nieuwe tegen een lagere rente als de tarieven zijn nu lager.

een FHA streamline hypotheekaanvraag vereist geen W2s, stubs of belastingaangiften. En je hebt geen beoordeling nodig, dus homevalue doet er niet toe.

Vind lage FHA-percentages. Begin hier., (4 Feb 2021)

VA hypotheekrente

huiseigenaren met een VA-lening komen momenteel in aanmerking voor de immer populaire va streamline-herfinanciering.

Er is geen documentatie over inkomsten, activa of taxaties vereist.

Als u een verlies van inkomsten of verminderd spaargeld hebt ervaren, kan een VA-stroomlijn u in een lager tarief en een betere financiële situatie brengen. Dit is waar, zelfs als je niet in aanmerking zou komen voor een standaard herfinanciering.

maar vergeet de VA-lening voor het kopen van een woning niet. Het vereist nul aanbetaling.,

dat betekent dat als je het geld voor de sluitingskosten hebt, of ze door de verkoper kunt laten betalen, je een huis kunt kopen zonder extra fondsen op te halen.

vergeet de VA-lening voor het kopen van een woning niet. Het vereist nul aanbetaling.

VA hypotheken worden aangeboden door lokale en nationale kredietverstrekkers, niet rechtstreeks door de overheid. De meeste actieve leden of veteranen van het Amerikaanse leger kunnen zich kwalificeren.,

Dit publiek-private partnerschap biedt de consument het beste van twee werelden: sterke steun van de overheid en het gemak en de snelheid van een particuliere onderneming.

De meeste kredietverstrekkers accepteren credit scores tot 620, of zelfs lager. Plus, je betaalt geen hoge rente voor lage scores.integendeel, VA-leningen hebben volgens Ellie Mae de laagste rente van alle soorten leningen.

In November (de meest recente gegevens beschikbaar), 30-jarige VA hypotheekrente gemiddeld slechts 2,72%, terwijl conventionele leningen gemiddeld 3,01%, wat een grote korting als je een veteraan.,

Controleer uw maandelijkse betaling met deze VA loan calculator.

Er is een ongelooflijke waarde in VA-leningen.

controleer de rentetarieven voor VA-leningen van vandaag. Begin hier. (Feb 4th, 2021)

USDA mortgage rates

net als FHA en VA kunnen de huidige houders van USDA-leningen herfinancieren via een “gestroomlijnd” proces.

met de USDA streamline refinance heeft u geen nieuwe beoordeling nodig. Je hoeft je niet eens te kwalificeren met je currentincome. De kredietgever zal er alleen voor zorgen dat u nog steeds binnen USDA incomelimits.

huizenkopers leren ook de voordelen van het USDA-leningprogramma voor woningaankopen.,

Geenaanbetaling is vereist, en de tarieven zijn ultra-laag.

Thuisbetalingen kunnen zelfs lager zijn dan huurbetalingen, zoals deze USDA-kredietcalculator laat zien.

Kwalificatie is gemakkelijker omdat de regering de woningeigendom in plattelandsgebieden wil stimuleren. Huizenkopers kunnen zelfs kwalificeren als ze in het verleden zijn afgewezen voor een ander type lening.

net als FHA-en VA-leningen is het USDA-programma bedoeld voor mensen die een hoofdwoning willen kopen of herfinancieren; deze leningprogramma ‘ s zijn niet bedoeld voor vastgoedontwikkelaars.

zoek een lock lage USDA-tarieven., (Feb 4th, 2021)

hypotheekrente vandaag

hoewel het bijhouden van maandelijkse hypotheekrenteprognoses en wekelijkse gemiddelden nuttig zijn, is het belangrijk om te weten dat de tarieven dagelijks veranderen.

u kunt vandaag 3,00% krijgen, en morgen 3,125%. Veel factoren veranderen de richting van de huidige hypotheekrente.

voor een overzicht van wat er vandaag de dag gebeurt, bezoek onze dagtarief-update. U vindt live tarieven en lock aanbevelingen.

economische kalender van februari

de komende 30 dagen hebben geen tekort aan marktnieuws., In het algemeen kan nieuws dat wijst op een versterkende economie hogere tarieven betekenen, terwijl slecht nieuws van economen de tarieven kan laten dalen.,

- woensdag, januari 27: Fed funds rate, FOMC aankondiging

- vrijdag, 5 februari: bedrijf hebben Loonlijst, lonen, werkloosheid

- woensdag, februari 10: Inflatie

- vrijdag, februari 17: NAHB huizenmarkt Index

- Donderdag, februari 18: huizenmarkt, bouwvergunningen

- vrijdag 19 februari: Bestaande-Home Sales

- donderdag, februari 25: Pending Home Sales

Nu zou het tijd om te vergrendelen in een tarief in het geval dat deze gebeurtenissen een push-up tarieven van deze maand.,

hypotheekrente Q&A

hieronder vindt u enkele van de meest voorkomende vragen over hypotheekrente.

volgens ons onderzoek onder grote huisvestingsautoriteiten zoals Fannie Mae, Freddie Mac en de Mortgage Bankers Association, zal de 30-jarige vaste rente hypotheek gemiddeld ongeveer 3,03% tot 2021. De tarieven zweven vanaf januari 2021 onder dit niveau.

Ja. Kredietverstrekkers hebben de flexibiliteit om hun tarieven en vergoedingen te verlagen. Vaak moet u een kredietgever benaderen met een beter aanbod schriftelijk voordat ze hun tarief zullen verlagen.

De meeste bedrijven hebben vergelijkbare tarieven. Echter, sommige bieden ultra-lage tarieven om marktaandeel te winnen. Anderen hebben lagere tarieven voor FHA dan conventionele, of vice versa., De enige manier om te weten of uw bedrijf is het aanbieden van de laagste prijs is om offertes van verschillende kredietverstrekkers.

een punt is een vergoeding gelijk aan 1 procent van uw lening bedrag, of $1.000 voor elke $100.000 geleend. Uw rente kan dalen met een kwart tot een half procentpunt of meer voor elk punt betaald. Echter, dat kan variëren afhankelijk van de geldschieter, lening kenmerken, en lener profiel.

u kunt 1) krediet aanvragen voor kredietverstrekkers; 2) krediet aanvragen voor verkopers (als u een woning koopt); 3) uw hypotheekrente verhogen om punten te vermijden; 4) een aanbetaling krijgen (die kan worden gebruikt voor sluitingskosten); 5) hulp bij aanbetaling krijgen.

de Fed bepaalt de hypotheekrente niet, maar haar economisch beleid beïnvloedt de hypotheekmarkten. In tijden van economische onzekerheid bevordert de Fed lagere rentetarieven om meer leningen aan te moedigen, wat de economie stimuleert. Lagere tarieven kunnen ook verhogen huis waarden die veel Amerikanen’ netto waarde versterkt.

Als u vanwege de coronaviruspandemie een hypotheek hebt afgesloten, kunt u mogelijk in aanmerking komen voor een herfinanciering nadat u uw aflossingsplan hebt beëindigd., Als je betalingen hebt gemist tijdens de verdraagzaamheid, moet je drie opeenvolgende op tijd betalingen doen voordat je in aanmerking komt voor een conventionele herfinanciering, volgens de regels van FHFA.

Wat zijn de hypotheekrente van vandaag?

lage hypotheekrente is nog steeds beschikbaar. U kunt een offerte binnen enkele minuten met slechts een paar eenvoudige stappen om te beginnen.

Toon mij de tarieven van vandaag (4 Feb 2021)