Boliglån priser forecast for februar 2021

Boliglån priser som » beste dager kan være bak dem.

Ifølge for å Freddie Mac, priser hoppet raskere enn noen gang siden Mars 2020 i respons til valg utviklingen.

Er lave priser borte for alltid? På ingen måte. Den 30 år boliglån gjennomsnittlig pris er fortsatt bare 2.79%, sier Freddie Mac, om hvor de var i November.

Men senere økninger bør være en vekker., Lave priser ikke siste, og kan være borte før pris shoppere kan låse.

Finne og låse en lav pris i dag. (Feb 4th, 2021)

I denne artikkelen (Hoppe til…)

- rentesatser i neste 90 dager

- Boliglån pris spådommer

- Federal Reserve

- Mortgage rate trender

- Boliglån strategi for februar

- Konvensjonelle, FHA, VA, og USDA priser

- Økonomisk kalender

- Boliglån priser FAQ

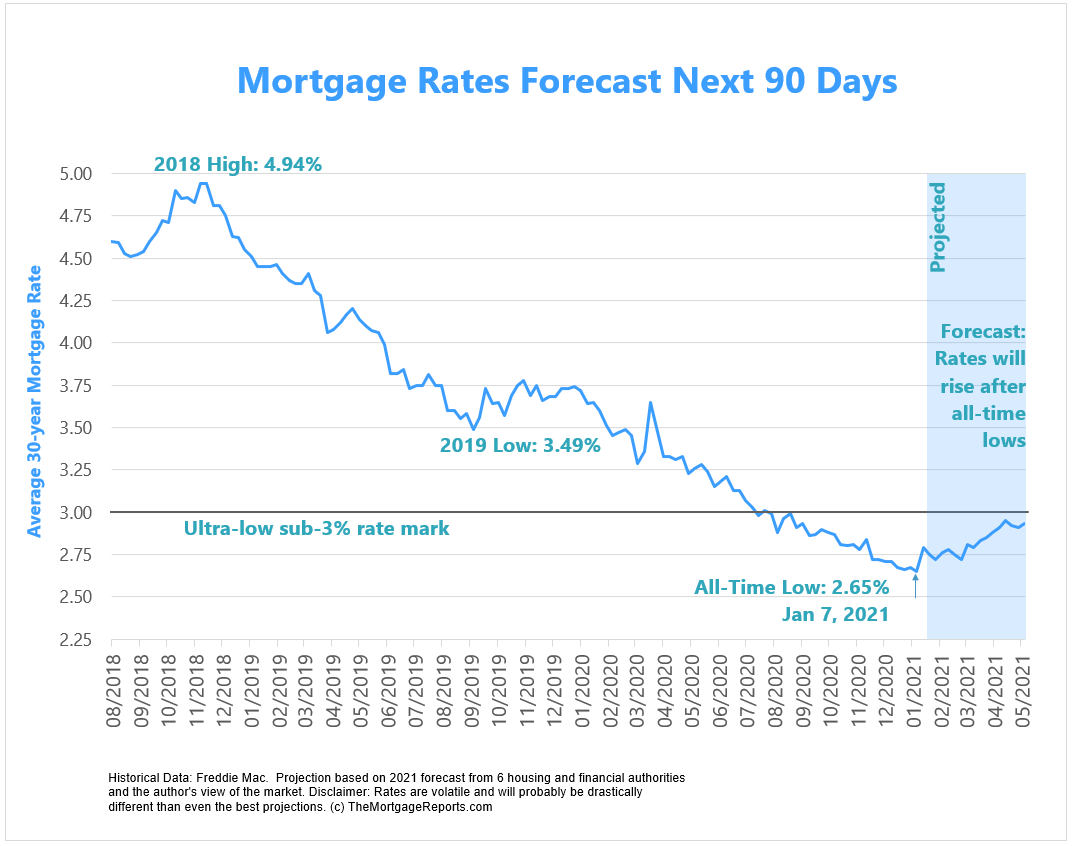

Dette diagrammet viser siste mortgage rate trender, pluss spådommer for de neste 90 dager basert på aktuelle hendelser og 2021 prognoser fra store boliger myndigheter.,

Lås i dagens priser før de stiger. (Feb 4th, 2021)

Spådommer for februar 2021

Her er trendene vi ser på horisonten i kommende måned og år.

Demokrat-kontrollerte Kongressen setter oppadgående press på priser

Georgia senatet avrenning valg avgjøres hvem som skulle styre Kongressen, derav den landsomfattende interesse.

Demokratene vant begge setene, noe som gjør Senatet en 50/50-deling mellom Republikanerne og Demokratene., Men Vice President-elect Kamala Harris vil være tie-breaker, i hovedsak å gi Demokratene en 51-50 flertall.

Dette er en big deal for boliglån priser på grunn investorer forutsi en Demokrat-kontrollerte Kongressen vil passere stimulans og andre utgifter tiltak lettere. Dette er ille for priser for to grunner.

Først, stimulans innsats og andre offentlige programmer har en tendens til å løfte økonomien. Forbrukerne bruker mer og bedrifter ansette flere. Et varmere økonomi kan føre til inflasjon, som er dårlig for boliglån priser., Plus, Fed kan ende pris-reduksjon programmer det lansert post-COVID hvis økonomien kommer seg raskere enn forventet.

Andre, større offentlige utgifter betyr større foreslåtte obligasjonslånene. Myndighetene utsteder obligasjoner (gjeld) til å betale for programmer.

Boliglån priser er knyttet til bond priser. Så hvis regjeringen flom markedet med bånd, fint prisene går ned på grunn av tilbud og etterspørsel. Renten skal stige for å holde investorer å kjøpe de obligasjonene. Dette driver opp rentene på boliglån, også, siden boliglån priser er knyttet til visse bond priser.,

Om at forklaringen var litt for mye, bare husk at flere offentlige utgifter fører til høyere rentesatser.

Og prisene er allerede begynt å spike, selv før noen lover er innført.

Hvis du ønsker å dra nytte av sub-3% priser mens de er fortsatt rundt, det kan hende du ønsker å handle raskt.

Fed kan ende pris-undertrykke programmer raskere enn forventet

Boliglån priser er i høy-2s i stor grad fordi Fed er kunstig å holde dem lavt.,

gruppen kjøp $120 milliarder kroner i obligasjoner per måned, $40 milliarder kroner som er for mortgage-backed securities, obligasjoner som bestemmer boliglån priser.

desember Fed møte minutter avslørt at noen medlemmer har allerede tenker på hvordan å pare tilbake disse kjøpene når økonomien tar seg opp. Gruppen vil følge en bane som den fant i 2013 til lavere ressurs kjøp etter bolig meltdown.

Det er ikke gode nyheter, selv om. Året 2013 ble en av de verste år på posten for renteøkninger. Den 30-års rente gikk fra 3.35% Mai 2 til 4.,46% på juni 27 i henhold til Freddie Mac. Det er en økning på nesten $200 per måned på kr 300.000 boliglån — i 8 uker.

I 2013, prisene steg så fort som betaling på kr 300.000 boliglån økte med $200 per måned i 8 uker.

Markeder er alltid fremtidsrettet. Hvis Fed tips deres hånd om nedtrapping stimulans, markedet kan reagere voldsomt og priser kan skyte i været.

husk at du i 2012 og 2013, priser holdt trykket all-time lows før du hopper til værs., Og det er ganske mye historien om boliglån priser gjennom 2020. Er vi på grunn av et stort hopp? Muligens.

Lås i dagens priser. Start her. (Feb 4th, 2021)

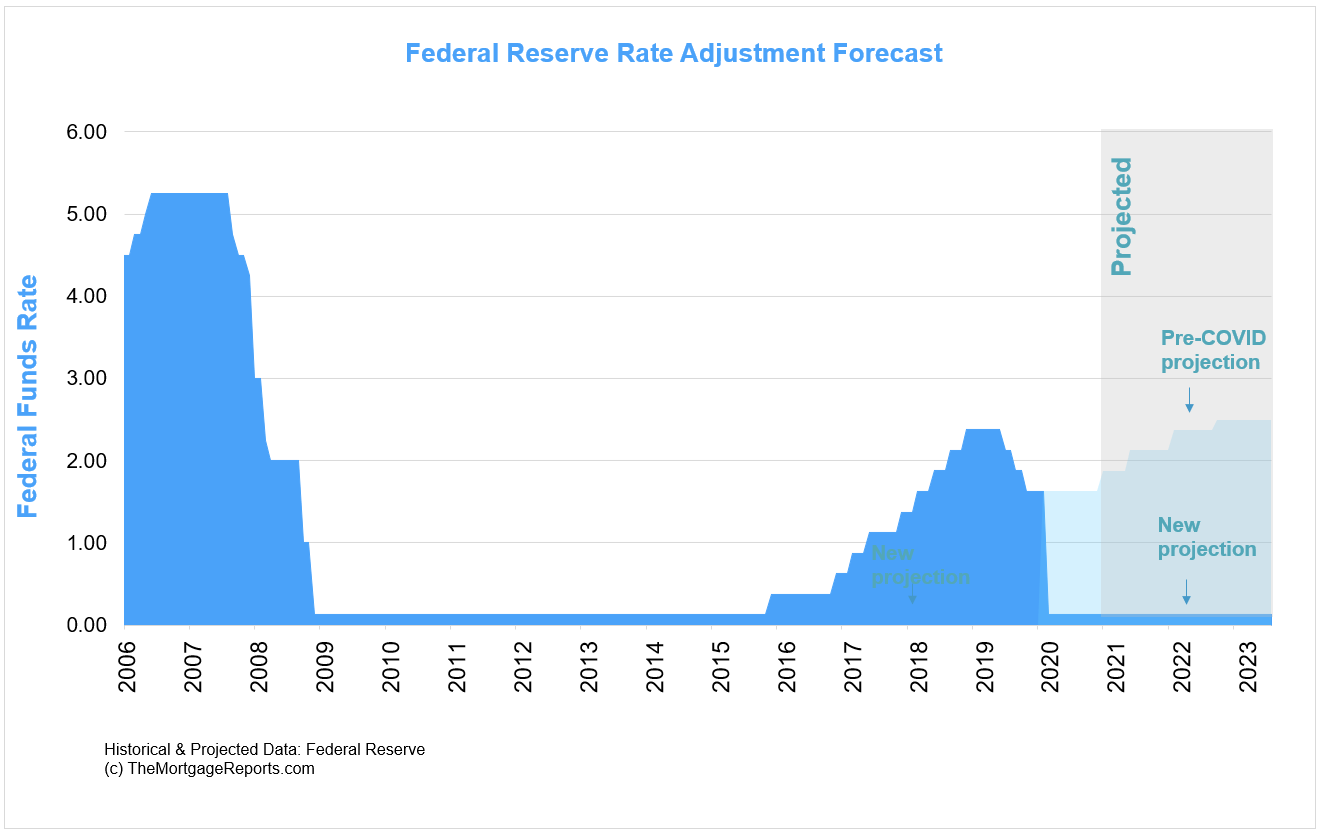

Fed til å holde sin referanseindeks pris lav til 2023

The Federal Reserve har et par spaker som skal til for å holde lave priser i økonomien.

som Diskutert ovenfor, er kjøpene som har størst innvirkning på boliglån priser.

Men en indirekte metode for å rangere undertrykkelse er å holde sin benchmark rate — federal funds rate — nær null.,

Denne prisen nivå gjør at bankene å låne penger på nesten ingen kostnader — som har en smitteeffekt på forbruker lån og renter generelt.

Fed gjeldende pris-vennlig holdning er en velsignelse for mortgage kjøpere.

Hva betyr dette for den personlige økonomien i averageAmerican forbruker?

Det betyr at du vil sannsynligvis ha tilgang til ultra-lave priser for år. Kanskje ikke så lave som de er nå, men svært lav i et historisk ståsted.,

Hvis du er klar, det er en fantastisk tid for å låse det på.

Sammenlign toppen långivere

Avgrense resultatene av lån, skriv:

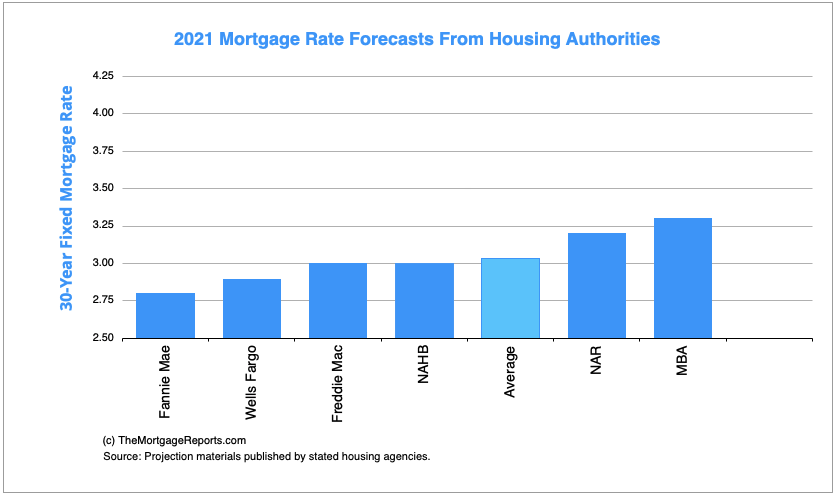

Mortgage rate trender som spådd av bolig myndigheter

Bolig etater landsdekkende kaller for priser i høy 2s og lave 3s til 2021.

for Å oppsummere det, rangere spådommer varierer mye. Dagens pris kan være så gode som vi vil se i årene som kommer, eller de kan forbedre seg.,

Boliglån strategier for februar 2021

Dra nytte av nye høyere lån grenser

Konvensjonelle og FHA lån grenser er på vei oppover igjen.

Hvert år, offentlige etater analysere prisen øker over hele landet for å finne ut lånebeløpet landskamper for sin konvensjonelle og FHA lån., Her er tallene for 2021:

Vanlig

- 1-enhet hjem: $548,250

- 2-enheten hjem: $702,000

- 3-enhet hjem: $848,500

- 4-enhet hjem: $1,054,500

FHA

- 1-enhet hjem: $356,362

- 2-enheten hjem: $456,275

- 3-enhet hjem: $551,500

- 4-enhet hjem: $685,400

Disse er grenser i lav – til gjennomsnittlig kostnad områder. Høye kostnader områder få høyere grenser, hele veien opp til $822,375 for en 1-enhet hjemme.,

Dette er viktig for noen hjemme kjøpere fordi det betyr at de kan unngå strengere retningslinjer som kommer med jumbo lån.

Si et hjem kjøperen å kjøpe en $1 million hjem med $180,000 ned i Los Angeles. De er nå kvalifisert for en konform lån, siden $820,000 er innenfor grensene for det området.

Dette kan kjøperen potensielt kvalifisere uten å møte høye forventninger til jumbo lån, for eksempel 20% ned, 720+ kreditt, og upåklagelig jobb historie.

Hvis du trodde du var kommer til å trenge en jumbo lån, kjøre tall igjen med nye, høyere 2021 lån grenser., Du kan bli overrasket over.

Hvis du er over lån grenser, vurdere videregående finansiering

Hvis du fortsatt trenger en jumbo lån, selv ved høyere 2021 boliglån grenser, bør du vurdere en piggyback lån.

Det er der du vil legge til en andre boliglån på toppen av ditt første boliglån. Den andre boliglån kan hjelpe deg å holde i samsvar med lån grenser.

Hvordan? Her er et eksempel.,

- Kjøp pris $1 million

- Lokale lån grense: $700,000

- forskuddsbetaling $200,000

Her er alternativene i dette scenariet:

- Alternativ 1: En jumbo lån på $800,000

- Alternativ 2: Samsvar med lån på $700,000 pluss en andre boliglån for $100,000

Du kan velge Alternativ 2 hvis du ikke kan ganske kvalifisere for en jumbo lån på grunn av sin høyere standarder for kreditt-og tilgjengelige ressurser. Ja, du er nødt til å kvalifisere seg for andre boliglån, men det kan være lettere enn å møte jumbo lån standarder.,

De to-lån løsning vil være et mye brukt verktøy i 2021 som hjemme priser varme opp under fornyet konkurranse for boliger.

2021 vil holde en perfekt mulighet til å bli kvitt boliglån forsikring

Hjem verdier eksplodert i 2020. Som vi inn i 2021, huseiere vil nyte dobbel velsignelse av stigende hjem verdier og lave priser.

Dette setter dem i en fantastisk posisjon til å refinansiere ut av boliglån forsikring.

de Fleste boligkjøpere ikke satt ned 20%. Gjennomsnittlig er mer lik 6%. Men det betyr mest for første gang hjemme kjøpere å betale noen form for boliglån forsikring.,

Boliglån forsikring er ikke dårlig, men det er ikke gøy å betale, enten.

Heldigvis, mange huseiere har nå 20% egenkapital til tross for å sette for bare 5-10% ned for ikke så lenge siden.

Disse huseiere kan refinansiere til et vanlig lån og bli kvitt boliglån forsikring helt.

Dette er sant for de med private boliglån forsikring (PMI) eller FHA boliglån forsikring (MIP).

Det kan spare deg for hundrevis av dollar per måned.,

Hvis din hjemme egenkapital har eksplodert i de siste 12-24 måneder, det er verdt å snakke til en utlåner, som kan la deg vite at sjansene for refinansiering av ditt boliglån forsikring for godt.

Komme i gang på din lånesøknad her. (Feb 4th, 2021)

Lånet produktet pris oppdateringer

Mange boliglån kunder ikke er klar over at det er mange forskjellige typer priser som i dag er markedet for boliglån.

Men denne kunnskapen kan hjelpe hjem kjøpere og refinansiering husholdninger finne den beste verdien for deres situasjon.

Følgende oppdateringer for bestemte typer lån og tilhørende priser.,

Konvensjonelle lån priser

Konvensjonelle refinansiere priser og de for hjemme-kjøp har trended lavere i 2020.

Ifølge for å låne programvare selskapet Ellie Mae, 30-års pantelån pris gjennomsnitt 2.99% i November (siste tilgjengelige data), ned fra 3.01% i oktober.

Dette er høyere enn Freddie Mac 2.79% ukentlig gjennomsnitt fordi det faktorer i lav kreditt-og lav-ned-betaling konvensjonelle lån nedleggelser, som har en tendens til å komme med høyere priser.

Pluss, det er en mer forsinket rapport, og interesse rateshave vært synkende.,

Lavere kreditt score låntakere kan du bruke vanlig lån, men disse lånene er mer egnet for de med anstendig kreditt-og minst 3 prosent ned.

Fem prosent ned er å foretrekke på grunn av høyere priser som kommer med lavere ned betalinger.

Tjue prosent av egenkapital ispreferred når refinansiering.

Med tilstrekkelig egenkapital i hjemmet,en vanlig refinansiere kan lønne seg anyloan type. Fikk en Alt-En, subprime, eller høy-PMI lån? Et konvensjonelt sett cantake vare på det.

For eksempel, si du har kjøpt ahome for tre år siden med en FHA lån på 3,5 prosent ned.,Siden da, boligprisene har skutt i været.

på Grunn av høyere hjem verdi, younow har 20 prosent egenkapital, noe som betyr at du couldrefinance i et vanlig lån og eliminere FHA boliglån forsikring.

Dette kan være en besparelse ofhundreds av dollar per måned, selv om renten går opp.

å Bli kvitt boliglån insuranceis en big deal for enhver markedet for boliglån. Denne boliglån kalkulator med PMIestimates ditt nåværende boliglån forsikring kostnader. Skriv inn en 20 prosent engangsutbetaling til å se din nye betaling uten PMI.

Finn en lav konvensjonelle lån pris. Start her., (Feb 4th, 2021)

FHA rentesatser

FHA er i dag den går til program for boligkjøpere som kanskje ikke kvalifiserer for konvensjonelle lån.

Den gode nyheten er at du vil få en lignende pris — eller enda lavere — med en FHA spilleautomater pa mobil enn du ville gjort med en vanlig en.

i Slekt: Les mer om FHA kostnader andrequirements på våre FHA loancalculator side.

Ifølge for å låne programvare selskapet Ellie Mae, som behandler mer enn 3 millioner i lån per år, FHA lån priser i gjennomsnitt 2.99% i November, noe som tilsvarer gjennomsnittlig vanlig pris.,

en Annen interessant stat fromEllie Mae: Om lag 20 prosent av alle FHA lån er utstedt toapplicants med kreditt score nedenfor 650.

FHA lån kommer med mortgageinsurance. Men de samlede kostnadene er ikke mye mer enn for konvensjonelle lån.

En lite kjent program, kalt theFHAstreamline refinansiere, lar deg konvertere dine currentFHA lån til en ny en til en lavere pris hvis priser er nå lavere.

En FHA effektivisere boliglån program requiresno W2s, betal-stubber, eller selvangivelse. Og du trenger ikke en vurdering, så homevalue spiller ingen rolle.

Finne lave FHA priser. Start her., (Feb 4th, 2021)

VA rentesatser

Huseiere med en VA lån for tiden er kvalifisert for den stadig populære VA effektivisere refinansiere.

Ingen inntekter, aktiva, eller vurdering dokumentasjon er nødvendig.

Hvis du har opplevd et tap av inntekt eller redusert besparelser, et VA effektivisere kan komme deg til en lavere pris og bedre økonomisk situasjon. Dette gjelder selv om du ikke ville kvalifisere seg for en standard refinansiere.

Men ikke overse det VA loanfor hjemme kjøpe. Det krever null ned betaling.,

det betyr At hvis du har penger til avsluttende kostnader, orcan få dem betales av selgeren, kan du kjøpe et hjem, uten å øke anyadditional midler.

ikke overse de VA lån for å kjøpe hjem. Det krever null ned betaling.

VA boliglån er som tilbys av lokale og nasjonale långivere, ikke av staten direkte. Mest aktiv plikt medlemmer eller veterans of the United States military kan kvalifisere deg.,

Dette offentlig-privat partnerskap, og tilbyr forbrukerne det beste av begge verdener: sterk statlig støtte og komfort og hastighet av et privat selskap.

de Fleste långivere vil akseptere kreditt score ned til 620, eller enda lavere. Plus, trenger du ikke betale høye renter for lave skårer.

snarere tvert imot, VA lån kommer med lavest priser på alle typer lån i henhold til Ellie Mae.

I November, (som er siste tilgjengelige data), 30 år VA rentesatser i gjennomsnitt bare 2.72% mens konvensjonelle lån i gjennomsnitt 3.01%, som representerer en stor rabatt hvis du er en veteran.,

Sjekk din månedlige betaling med dette VA lån kalkulator.

Det er utrolig verdi i VA lån.

Sjekk dagens VA lån priser. Start her. (Feb 4th, 2021)

USDA rentesatser

Som FHA og VA, strøm USDA lån holdere kan refinansiere via en «strømlinjeformet» – prosessen.

Med USDA effektivisere refinansiere, youdon ikke trenger en ny vurdering. Du trenger ikke engang å kvalifisere deg med dine currentincome. Utlåner vil bare forsikre deg om at du er fortsatt i USDA incomelimits.

Hjem kjøpere arealso læring fordelene av USDA lån program for hjemme kjøpe.,

Nodown betaling er nødvendig, og prisene er svært lave.

Hjem betalinger kan bli enda lowerthan leie betalinger, som denne USDA lån calculatorshows.

Kvalifisering er lettere becausethe regjeringen ønsker å anspore homeownership i landlige områder. Hjem kjøpere mightqualify selv om de har blitt slått ned for en annen type lån i det siste.

Som FHA og VA lån, USDA programmet er for folk whowant å kjøpe eller refinansiere et primære bolig; disse lån programmer ikke forreal eiendom utviklere.

Finn en lås lave USDA priser., (Feb 4th, 2021)

rentesatser i dag

Mens sporing månedlige boliglån pris prognoser og ukentlig gjennomsnitt er nyttig, det er viktig å vite at prisene endres daglig.

Du kan få 3.00% i dag, og 3.125% i morgen. Mange faktorer endre retning av gjeldende rentesatser.

for Å få en oversikt over hva som skjer i dag, kan du besøke vår daglige pris oppdatering. Du vil finne live priser og lås anbefalinger.

februar økonomiske kalender

Den neste 30 dagene holder ingen mangel på markedet beveger seg nyheter., Generelt, nyheter som peker til en styrking av økonomien kan bety høyere priser, mens dårlige nyheter fra økonomer kan gjøre priser slippe.,

- onsdag, januar 27: Fed funds rate, FOMC kunngjøring

- fredag, februar 5: Nonfarm Payrolls, lønn, arbeidsledighet

- onsdag, februar 10: Inflasjonen

- fredag, februar 17: NAHB Housing Market Index

- Thurday, februar 18: Boliger, byggetillatelser

- fredag, februar 19: Eksisterende Home Sales

- torsdag, februar 25: Pending Home Sales

Nå kan være på tide å låse i en pris i tilfelle disse hendelsene presse opp priser denne måneden.,

Boliglån priser Q&A

Nedenfor er noen av de vanligste spørsmålene om boliglån priser.

Boliglån priser svinger basert på markedsforhold og din spesielle situasjon. For eksempel, noen med en høy kreditt score vil få en lavere pris enn noen med en lav score.

Ifølge vår undersøkelse av store boliger myndigheter som Fannie Mae, Freddie Mac, og Mortgage Bankers Association, 30-års fast rente boliglån vil gjennomsnittlig rundt 3.03% gjennom 2021. Priser svever under dette nivået, som i januar 2021.

Ja. Långivere har fleksibilitet til å slippe sine priser og avgifter. Ofte, må du nærmer deg en långiver med et bedre tilbud i skriftlig før de vil redusere sin pris.

Historisk, det er en fantastisk boliglån pris., Men, priser er for tiden svever lavere enn dette for godt kvalifiserte søkere. Gjennomsnittlig pris siden 1971 er mer enn 8% for en 30-års fast boliglån. For å se om 3.875% er en god pris akkurat nå, og for deg, få 3-4 boliglån sitater og se hva andre långivere tilbyr. Priser varierer i stor grad basert på markedet og profil (kreditt score, forskuddsbetaling, og mer).

de Fleste selskaper har lignende priser. Men noen tilbyr ultra-lave priser å vinne markedsandeler. Andre har lavere priser for FHA enn vanlig, eller vice versa., Den eneste måten å vite at hvis din bedrift er å tilby den laveste prisen er å få sitater fra ulike långivere.

Et punkt er en avgift som tilsvarer 1 prosent av lånebeløpet, eller $1000 for hver $100,000 lånt. Rente kan falle ned en kvart til en halv prosentpoeng eller mer for hvert punkt betalt. Imidlertid, som kan variere avhengig av långiver, lån egenskaper, og låner profil.

Du kan 1) be om en utlåner kreditt; 2) be om en selger kreditt (hvis du kjøper et hjem); 3) øke din boliglån pris å unngå poeng; 4) få en ned betaling gave (som kan brukes for å lukke kostnader); 5) få ned betaling hjelp.

Treasury renter og boliglån priser er ikke knyttet direkte, men de er sterkt korrelert. 10-års Treasury renter og 30-års fast boliglån rente har en tendens til å gå i lås takt med en annen., Det er fordi begge produktene er kjøpt på bruktmarkedet av samme typer investorer.

Boliglån priser er høyere enn Egne avlinger fordi boliglån er i utgangspunktet mer risikabelt. Renten for boliglån er basert på prisene for mortgage-backed securities (MBS). De samme faktorene som driver MBS opp eller ned vanligvis stasjon Statsobligasjoner opp eller ned, derav vanlig misforståelse at Statsobligasjoner drive boliglån priser.

Fed ikke angi boliglån priser, men for sin økonomiske politikk innflytelse pa markedet. I tider med økonomisk usikkerhet, Fed fremmer lavere rente for å få flere lån som bidrar til å stimulere økonomien. Lavere priser kan også øke hjem verdier som supplerer mange Amerikanere’ netto verdt.

Hvis du har tastet inn boliglån overbærenhet på grunn av coronavirus pandemi, kan du være i stand til å kvalifisere seg for en refinansiere når du har avsluttet din overbærenhet plan., Hvis du ubesvarte betalinger under overbærenhet, må du få tre på rad på-tid betalinger før kvalifisering for en konvensjonell refinansiere, i henhold til FHFA regler.

Hva er dagens boliglån priser?

Lave rentesatser er fortsatt tilgjengelig. Du kan få et pris tilbud i løpet av minutter med bare noen få enkle trinn for å starte.

Vis Meg Dagens Priser (Feb 4th, 2021)