Hvor Mye Gjeld Du Har Og Fortsatt Kjøpe Et Hjem?

Bekymret for at ditt Mastercard bill og din student lån betalinger bety at du ikke kan kjøpe et hus? Kanskje du kan. Hvis du lurer på hva er gjeld til inntekt ratio for FHA hjem lån, kan du bli overrasket over å høre at svaret er: det kommer an på.,

Bekreft din FHA lån valgbarhet (Feb 6, 2021)

Forholdet Mellom Gjeld Og Inntekt

Når du låner penger til å kjøpe et hjem, din utlåner anmeldelser din kreditt score. I tillegg, en utlåner sammenligner din månedlige innbetalinger på din gjeld med din brutto månedlig inntekt for å generere en gjeld til inntekt ratio, eller DTI.

Din DTI omfatter minimum betaling ved hvert gjeld oppført på kreditt rapporten, andre fordringer på din lånesøknad, og den månedlige betalingen for din nye boliglån.,

Første Gang Homebuyer Guide: Kjøp Med Student Lån Og Annen Gjeld

Den maksimale DTI tillatt for en kvalifisert boliglån er vanligvis 43 prosent. Imidlertid, i noen tilfeller lån kjøpt av Fannie Mae kan gå så høyt som 50 prosent. Maksimal DTI for FHA hjem lån varierer mellom 40 og 50 prosent for FHA søkere.

FHA lån, forsikret av den føderale regjeringen, og tilbyr vanligvis mer tilgivende retningslinjer for kvalifisering. De er et godt alternativ for låntakere med mindre enn perfekt kreditt-eller som ønsker å begrense sin forskuddsbetaling til 3,5 prosent.,

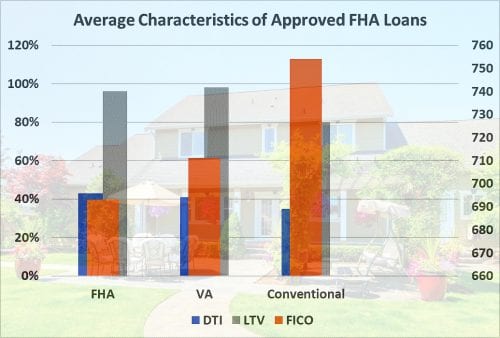

Långivere veie tre egenskaper når de befeste din lånesøknad: DTI, ditt lån-til-verdi, eller LTV, og din FICO (kredit) score. Figuren nedenfor viser gjennomsnittlig egenskaper av godkjent FHA kjøpere.

De faktorer som balanse hverandre — hvis du ønsker et lån med en under gjennomsnittet FICO, vil du sannsynligvis trenger for å bli bedre-enn-gjennomsnittet med forskuddsbetaling eller DTI.,

Hva er Inkludert I Din DTI

På gjelden side, din utlåner omfatter månedlige bolig betaling av hovedstol, renter, eiendomsskatt, HOA kontingent (hvis aktuelt), hus forsikring og boliglån forsikring.

FHA lån krever boliglån forsikring. Gjeld også omfatte minimum betalinger på ditt kredittkort balanserer, student lån, avdrag og andre kontoer. Hvis din student lån betalinger ikke kan dokumenteres, FHA lån retningslinjer anta en månedlig betaling av én prosent av balansen.

Hvor Mye Huset Kan jeg Råd til?,

Avdragsfrie lån som vil være nedbetalt i løpet av 10 måneder vil ikke telle som en del av DTI. Imidlertid, din utlåner må inkludere mengden av det beløpet som overstiger 5 prosent av din månedlige inntekt. Så hvis du tjener på $4000 i måneden, og auto lån har seks betalinger til venstre på $500 for en måned, vil du bare være truffet med $300 i måneden.

- $4,000 inntekt * .05 = $200

- $500 betaling – $200 = $300

Hvis du er på kanten av å være i stand til å kvalifisere seg, å betale ned et avdrag gjeld til mindre enn ti resterende betalinger kan være en god strategi for lån godkjenning.,

Inntekt Regnet I DTI

Din inntekt omfatter alle brutto månedlig inntekt, inkludert kapitalinntekt, interesse, leier, og noe som er stabil og ventet å fortsette i minst tre år. Deltid eller overtid resultat teller, også, hvis du kan dokumentere to års historie av inntekt.

Hvordan Å Kjøpe Et Hjem På $50 000 I Året

Hvis du er selvstendig næringsdrivende, men det er imidlertid skattepliktig inntekt, pluss noen justeringer som avskrivninger, som långivere bruker., Så hvis din bedrift bringer inn kr 300.000 i året, og du har $250 000 i skrive-offs og $20,000 i avskrivninger, långiver kreditter du med $70,000 inntekt.

- $300,000 brutto – $250,000 skrive-offs = $50,000

- Legg tilbake $20,000 avskrivninger (fordi det ikke er en cash-kostnader), og du får $70,000

Beregning Av DTI

Tenk deg at du har følgende situasjon:

Going Større: Det er Mulig å Kompensere Faktorer

gjeld til inntekt ratio for FHA hjem lån kan bli utvidet til en DTI av så mye som 50 prosent., Men, du trenger «å kompensere faktorer», som oppveie risikoen for at høyere gjeld belastning. Långivere sjekk mange dynamics før godkjenne et boliglån, for eksempel jobben din historie, din kreditt score, og lånet ditt-å-verdi.

10 Måter du kan Kvalifisere deg For Et Boliglån (Selv Om Du Tror Du ikke Kan)

FHA retningslinjer nevne spesifikke faktorer som kan kompensere for et høyt DTI, men låntakere med en kreditt score nedenfor 580 er begrenset til en DTI 43 prosent uavhengig av kompensere faktorer.

Hvis din score er 580 eller høyere, og du kan kvalifisere for et lån med en DTI av 47 prosent til 50 prosent., Imidlertid, ha en av disse ekstra kvalifikasjoner kan sikre deg et større lån enn du ellers ville kvalifisere til å få.,

- Kontanter reserver som tilsvarer minst tre boliglån betalinger

- FICO score på 680 eller høyere

- Dokument fremtidig inntekt potensial — hvis du er en fersk college graduate, for eksempel, i en lukrativ feltet

- Minimal økning i din bolig betaling etter kjøpet – noe mer enn $100 eller en fem prosent økning, avhengig av hva som er lavere

- å Kjøpe en Energy Star hjem, noe som reduserer den månedlige verktøyet kostnader

- Betydelige ekstra inntekt fra bonuser, provisjoner, jobber deltid eller overtid ikke er reflektert i effektiv inntekt., Dette kan være fordi du har mindre enn to år av dokumentasjonen

- Hvis du er i bevegelse, og har en fungerende «trening ektefelle» som ennå ikke har funnet en jobb i det nye stedet, forutsatt at din ektefelle planer om å jobbe

- Dokumentet et mønster av lagre, viser faste innskudd til et sparing eller investering konto

- Sikre et større forskuddsbetaling, som fem prosent i stedet for 3,5 prosent

- Bruke kredittkort konservativt

Merk at FHA kan långivere bruker for å kompensere faktorer for å utvide DTI. Det krever ikke dem til å gjøre det.,

Hvorfor Du Bør satse på Et Lavere DTI

Hvis din utlåner godkjenner du med en høy DTI, betyr det ikke nødvendigvis at du skal bruke opp til grensen. Ved hjelp av halvparten av brutto månedlig inntekt for minimum betalinger etterlater deg litt penger til nødhjelp. Og din utlåner har ikke vurdert kostnader som barnepass det kan virkelig skade din kontantstrøm.

for å Være sikker budsjett for grunnleggende varer som mat og klær, forsikring og barnehage, og å spare for nødhjelp og langsiktige mål.

For Mye Gjeld for Å Kjøpe Et Hjem?, Her er Din Plan

I det siste, retningslinjer for anbefalt at huseiere bruke maksimalt 28 prosent av sine inntekter på sine boutgifter. Långivere anbefales en maksimal DTI på 36 prosent på all gjeld. Hvis din månedlige inntekt med $10 000, er det en stor forskjell mellom å bruke $3,600 på obligatorisk utgifter og 50 prosent DTI av $5000.

Hva Er Dagens Boliglån Priser?

i Dag er rentesatser er fortsatt veldig rimelig, og som bidrar til å holde DTI lav., Du kan få enda lavere pris ved å velge produkter som hybrid Armer, fast for tre, fem, sju eller ti år, og ved å handle aggressivt for ditt lån.

Som betyr å få sitater fra flere konkurrerende långivere og velge den som koster deg minst.

Bekreft din FHA lån valgbarhet (Feb 6, 2021)