TSP Bidrag. Min ektefelle har nylig endret sin TSP bidrag fordi hennes venn fortalte henne. Hun har i dag: L2030 80%, C-Fondet 10% og S-Fondet 10%. Hun vil gi seg i 4-år. Vil du enig i at det ville være i hennes beste interesse å gå: G-Fondet 70%, C-Fondet med 20%, og S-Fondet 10%. Jeg er en nybegynner med markedet, men L-2030 allerede bidrar til både C & S midler.»– Rudy

Hva som er den ideelle fordelingen av TSP?,

Tildeling av din TSP, i henhold til dine co-worker, vi ser dette programmet mer enn vi bryr oss til.

Vi kaller dette «vannet kjøligere teori.»Dette betyr at du får snakke med din kollega om TSP, og den ene parten er, eller har gjort det bedre enn de andre, slik at den andre part endringer i sine tildelinger til kamp.

En person ikke vet hvilke alternativer å velge, og ber om en co-worker de stoler på for å få råd.,

Når en Føderal Ansatte lytter til en kollega for investering råd, de må først tenke på noen viktige aspekter av hva TS er, hvordan det fungerer, og hva det er designet for å gjøre.

Hva er TSP-designet for å gjøre?

Forhåpentligvis, din bevilgninger innenfor TSP er utformet for å holde tritt med kostnadene for inflasjon i pensjonsalder, og gir midler til å støtte deg under ikke-yrkesaktive år.

Ofte folk tror av TSP som et mål linje, «når jeg har X antall dollar på kontoen min, så jeg kan trekke seg tilbake…» denne måten å tenke på kan være problematisk.,

Investeringer svinger. Markeder kan være flyktig, og det kan ta flere år for dem å komme seg, ofte 5+. Angi en mål-linjen, en klar nummer for TSP, ikke-konto for markedet er flo og fjære. Din TSP, selv i pensjon, vil variere, og det kan være bra og dårlig.

Når markedene går opp, det føles ganske bra! Når markedene er synkende, det føles ikke bra.

Husk, TSP var ikke deisgned å få deg «til» gikk av med pensjon. TSP var utformet for å få deg «gjennom» gikk av med pensjon.,

Din TSP bør disponeres på en måte som innlemmer din levealder.

det er grunnen til At det er viktig å huske at vår 5-års regelen for din TSP, slik at vi ikke gjør følelsesmessig basert, potensielt ødeleggende økonomiske beslutninger.

5 År TSP Regel

Penger som du trenger å bruke for å støtte din livsstil i løpet av de neste 5 år ikke tilhører investert i aksjemarkedet.,

Vi har stor tro på denne regelen, så vi vil si det litt høyere for folk i ryggen, «Penger som du trenger å bruke for å støtte din livsstil i løpet av de neste 5 år ikke tilhører investert i aksjemarkedet.»

Markedene svinger, og når de gjør det, de som ikke har en økonomisk plan ofte gjør følelsesmessig drevet finansielle beslutninger om sine investeringer.

For eksempel, husk juni 2008, da markedene ble redusert med nesten 20%?,

Hvor mange Føderale Ansatte var racing til sine datamaskiner til å overføre penger inn på G-fondet ETTER markedene allerede hadde påført tap.

Eller, som vi kan si, hvor mange Føderale Ansatte låst i sine tap i løpet av den tiden-perioden, fordi de ikke har en økonomisk plan for pensjonering, og var ikke forberedt på å vær markedet nedtur?

Etter 2008, har vi snakket med flere Fbi som utvidet sin avgang av ÅR på grunn av tap de led i 2008 under den Globale finanskrisen.

Når begynte markeder endelig begynner å vise tegn til frisk?,

- 2009

- 2010

- 2011

- 2012

- 2013

5 år senere, markedene ble utvinne. Selvfølgelig, man kan aldri forutsi fremtiden, og alle markeder er flyktig, men å ha en plan for hvordan du vil håndtere markedet nedtur NÅR det skjer, er kritisk til dine finansielle helse.

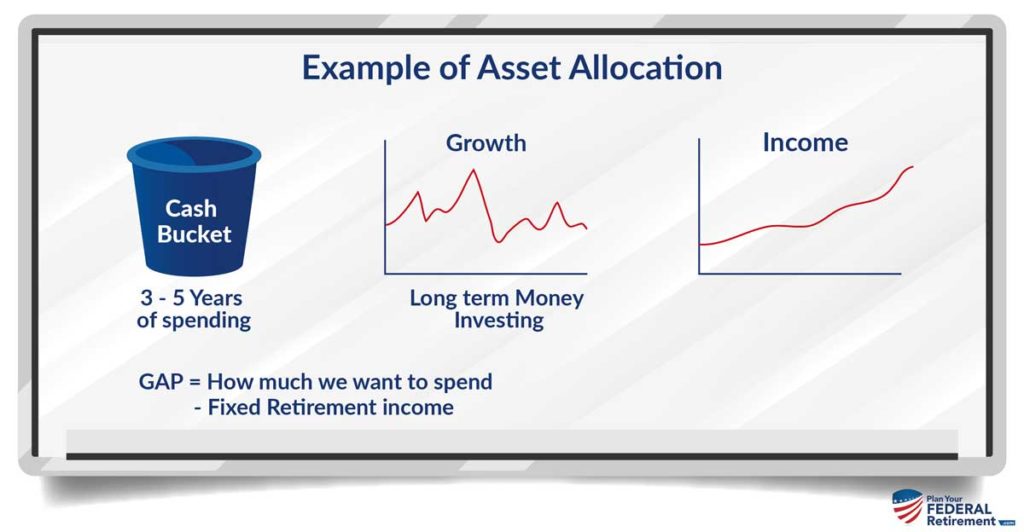

Tildeling av Din TSP

Du bør fordele TSP i henhold til din investering mål og tidshorisont. Her er hva vi mener med det…

Siden vi ikke vet du, Rudy, eller din kone, kan vi ikke gi deg spesifikke investeringer råd., Vi kan dele med deg vår strategi for Føderale Ansatte som vi kaller «Bøtte» tilnærming, slik at du kan begynne å forstå teorien om hvordan å investere basert på hva TS er laget for å hjelpe til med å supplere din livsstil og holde tritt med inflasjonen GJENNOM pensjonering.

Cash Skuff

Du gjettet det, er penger som du trenger for å tilbringe de neste 5 år ikke tilhører investert i aksjemarkedet.

i Stedet, vi liker å se dette i kontanter.

pushback som vi får fra folk når vi snakker om dette er at «vel, det gjør ikke nesten interesse når det er i kontanter.,»

Riktig.

Det er heller ikke gjenstand for svingninger i markedet heller.

Hva er din GAP? Du har din pensjon, personnummer, men det vil være et gap mellom hva du får og hva du trenger eller ønsker som din livsstil. Dette er hvor TSP-kommer i tillegg.

Uansett at «gapet» nummer er for de neste 3-5 årene, ønsker vi å se i kontanter, ikke investert.

Veksten Bøtte

veksten bøtter er normalt i løpet av TSP, C, S, og jeg penger. De svinger ofte. De opplever både vekst og sammentrekninger overtid.,

veksten bøtte bør trekkes inn i kontanter bøtte for å fylle det.

Dette gjør at investeringene for å ha tid til å komme seg i løpet av nedgangstider.

Hvor mye av porteføljen skal fordeles mellom C, S, og jeg penger på flere faktorer: din Gap, dine mål, og selvfølgelig, deres risiko toleranse nivåer.

Vi ikke gi teppet råd, slik at vi ikke vil være i stand Rudy å gi deg spesifikke investeringer råd her.

Den Inntekt Bøtte

Dette bøtte er utbytteutdelende aksjer primært. En sterk tildeling av selskapene som gir utbytte til aksjonærene.,

Utbytte er ikke garantert, så ikke forveksler ordet «inntekt» å tro at det vil være ubestemt. Bedrifter kan og vil endre deres utbytte over tid.

Vi diskutere dette samsvarer mye i vår 3-Viktige Begreper Kurs for Føderale Ansatte.,

3-Viktige Begreper Kurs for Føderale Ansatte

Enten du er en FERS føderale ansatte fortsatt et par år borte fra avgang som ønsker å sørge for at du forstår alle dine fordeler og hvordan de passer inn i din pensjon puzzle – eller du er klar til å pensjonere seg i mindre enn et år og du ønsker å være sikker på at du ikke mangler noe – du ønsker å være sikker på at du ser på denne webseminar serie.,

Når du se alle videoene i denne workshopen vil du bli flere skritt foran de fleste Føderale Ansatte som har ingen anelse om de mangler disse viktige begreper.

Det er 3 videoer i serien, og hver video er utformet for å bygge på den før det.

vil Du ønsker å se alle videoene for å sørge for at du ikke mangler ett av disse viktige begreper i federal pensjonisttilværelse planlegging.