realkreditrenter prognose for Februar 2021

Realkreditrenternes bedste dage kan være bag dem.

ifølge Freddie Mac sprang priserne hurtigere end nogen tid siden marts 2020 som svar på valgudviklingen.

er lave satser væk for evigt? På ingen måde. Den 30-årige realkreditrente er stadig kun 2.79%, siger Freddie Mac, om hvor de var i November.

men de seneste stigninger bør være et waakeup call., Lave priser ikke sidste, og kan være væk før Sats shoppere kan låse.

Find og lås En lav sats i dag. (Februar 4th, 2021)

I denne artikel (Spring…)

- Realkreditlån priser næste 90 dage

- Pant sats forudsigelser

- Federal Reserve

- Pant sats trends

- Pant strategi for februar

- Konventionelle, FHA, VA, og USDA priser

- Økonomisk kalender

- Realkreditlån priser FAQ

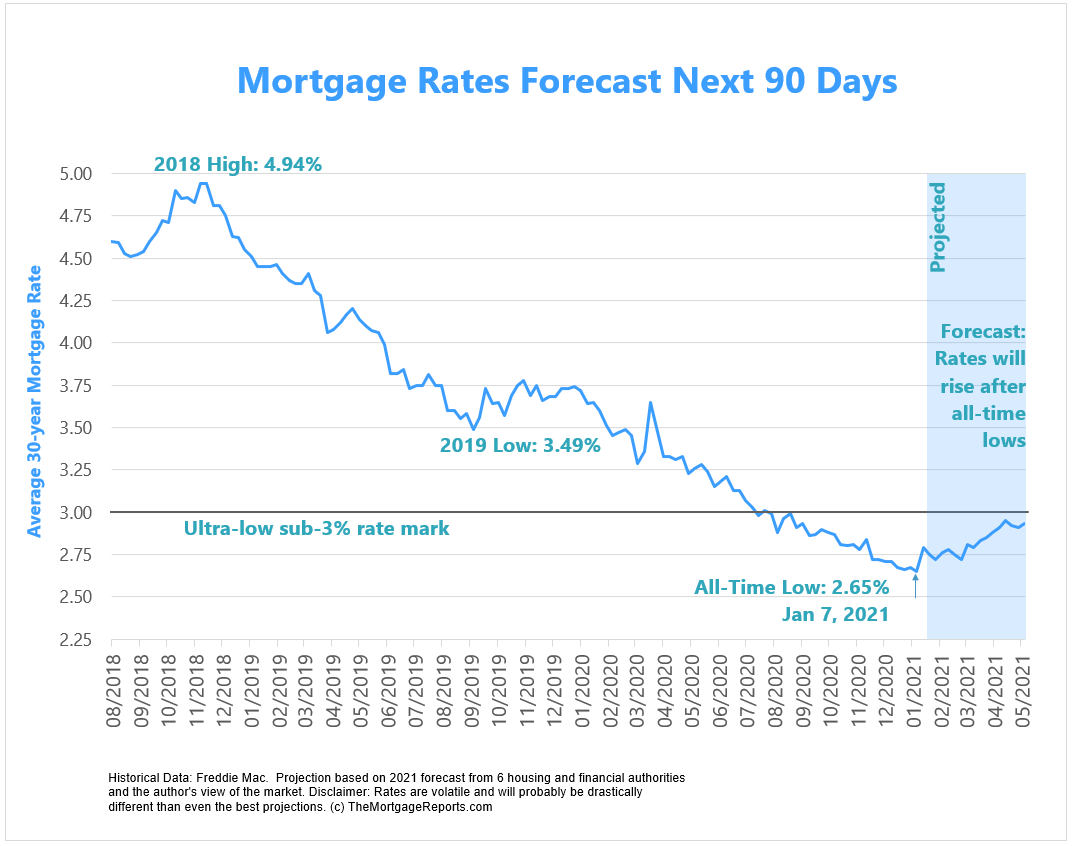

Dette diagram viser tidligere pant sats tendenser, plus forudsigelser for de næste 90 dage, der er baseret på aktuelle begivenheder og 2021 prognoser fra større boliger myndigheder.,

Lås i dagens priser, før de stiger. (4. februar 2021)

forudsigelser for Februar 2021

Her er tendenser, vi ser i horisonten i den kommende måned og år.

demokrat-kontrollerede kongres sætter opadgående pres på satser

Georgia senate afstrømning valget bestemt, hvem der ville kontrollere Kongressen, dermed den landsdækkende interesse.Demokrater vandt begge pladser, hvilket gjorde Senatet til en 50-50 splittelse mellem republikanere og Demokrater., Men vicepræsident-valgt Kamala Harris vil være tie breaker, hvilket i det væsentlige giver Demokraterne et 51-50 flertal.

Dette er en stor aftale for realkreditrenter, fordi investorer forudsiger, at en demokrat-kontrolleret kongres vil passere stimulus og andre udgiftsforanstaltninger lettere. Dette er dårligt for satser af to grunde.

for det første har stimulusindsats og andre regeringsprogrammer en tendens til at løfte økonomien. Forbrugerne bruger mere og virksomheder ansætte mere. En varmere økonomi kan føre til inflation, hvilket er dårligt for realkreditrenterne., Derudover kan Fed afslutte de Sats-reducerende programmer, det lancerede efter COVID, hvis økonomien kommer sig hurtigere end forventet.for det andet betyder større offentlige udgifter større obligationsudstedelse. Regeringen udsteder obligationer (gæld) til at betale for programmer.realkreditrenterne er bundet til obligationspriserne. Så hvis regeringen oversvømmer markedet med obligationer, falder obligationspriserne på grund af udbud og efterspørgsel. Renten skal stige for at holde investorer køber disse obligationer. Dette øger også renten på realkreditlån, da realkreditrenterne er bundet til visse obligationsrenter.,

hvis denne forklaring var lidt for meget, skal du bare huske, at flere offentlige udgifter fører til højere realkreditrenter.

og satser er allerede begyndt at spike, selv før der indføres nogen lovgivning.

Hvis du gerne vil drage fordel af sub-3% satser, mens de stadig er omkring, kan du handle hurtigt.

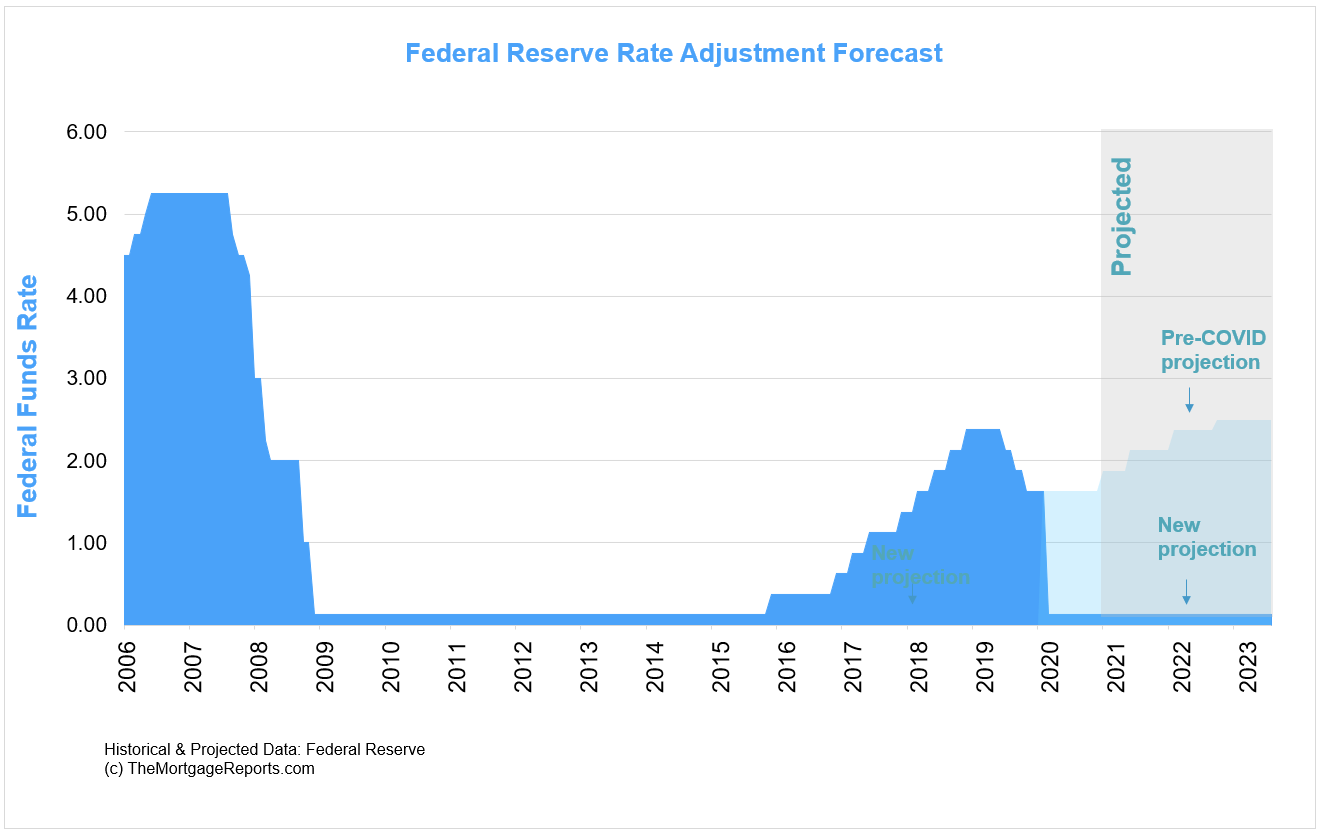

Fed kunne afslutte renteundertrykkende programmer hurtigere end forventet

realkreditrenterne er i high-2s stort set fordi Fed kunstigt holder dem lave.,

koncernen køber 120 milliarder dollars i obligationer om måneden, hvoraf 40 milliarder dollars er for realkreditobligationer, de obligationer, der bestemmer realkreditrenterne.December Fed – mødereferatet afslørede, at et par medlemmer allerede tænker på, hvordan man kan pare tilbage disse køb, når økonomien er kommet sig. Gruppen ville følge den Vej, den tog i 2013 for at sænke aktivkøb efter boligsmeltningen.

det er dog ikke gode nyheder. Året 2013 var et af de værste år på rekord for rentestigninger. Den 30-årige Sats gik fra 3.35% den 2.maj til 4.,46% den 27. juni ifølge Freddie Mac. Det er en stigning på næsten $200 per måned på en $ 300.000 pant-i 8 uger.

i 2013 steg satserne så hurtigt, at betalingen på et pant på $300.000 steg med $200 pr.

markeder ser altid fremad. Hvis Fed tips deres hånd om aftagende stimulus, markedet kunne reagere voldsomt og satser kunne skyrocket.

husk på, at satser i 2012 og 2013 holdt rammer all-time nedture før hoppe Sky .ard., Og det er stort set historien om realkreditrenter gennem 2020. Skal vi have et stort spring? Måske.

lås i dagens satser. Start her. (4. februar 2021)

Fed for at holde sin benchmark-sats lav indtil 2023

Federal Reserve har et par håndtag til at holde priserne lave i økonomien.

diskuteret ovenfor er obligationskøb, der har den største indflydelse på realkreditrenterne.

men en indirekte metode til rate undertrykkelse er at holde sin benchmark Sats — federal funds Sats — nær nul.,

dette renteniveau giver bankerne mulighed for at låne penge næsten uden omkostninger — hvilket har en nedstrømmende effekt på forbrugernes låntagning og renter generelt.

Fed ‘ s nuværende rentevenlige holdning er en velsignelse for realkreditkøbere.

Hvad betyder det for den personlige finanser averageAmerican forbruger?

det betyder, at du sandsynligvis har adgang til ultra-lave priser i årevis. Måske ikke så lavt som de er nu, men meget lavt fra et historisk synspunkt.,

Hvis du er klar, er det en fantastisk tid at låse ind.

Sammenlign top långivere

Indsnævre resultaterne af lån type:

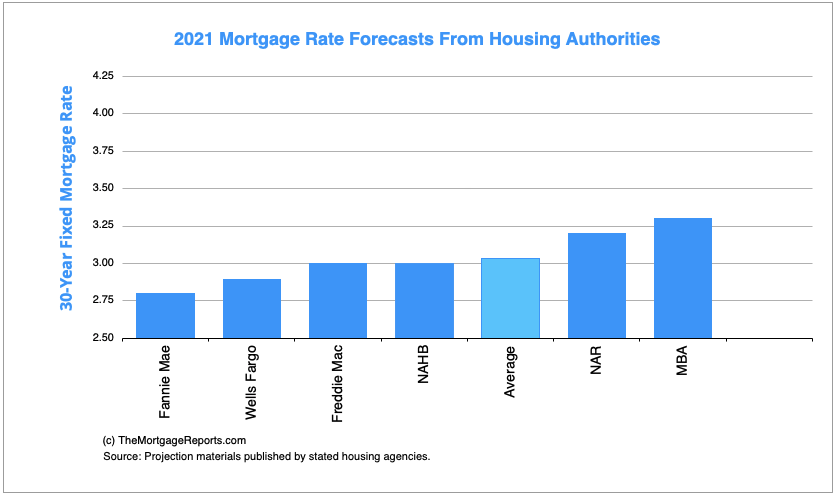

Pant sats tendenser som forudsagt af boliger myndigheder

boligforeninger landsdækkende ringer til priser i den høje 2s og lave 3s til 2021.

for At opsummere, klassificere forudsigelser varierer meget. Dagens sats kan være så god som vi vil se i de kommende år, eller de kan forbedre.,

Realkreditstrategier for Februar 2021

Udnyt nye højere lånegrænser

konventionelle og FHA-lånegrænser stiger igen.

hvert år analyserer offentlige myndigheder prisstigninger over hele landet for at bestemme lånebeløbet for dets konventionelle og FHA-lån., Her er tallene for 2021:

Konventionelle

- 1-enhed boliger: $548,250

- 2-enhed boliger: $702,000

- 3-enhed boliger: $848,500

- 4-enhed hjem: $1,054,500

FHA

- 1-enhed boliger: $356,362

- 2-enhed boliger: $456,275

- 3-enhed boliger: $551,500

- 4-enhed boliger: $685,400

Disse er grænserne i low – til de gennemsnitlige omkostninger områder. High-cost områder får højere grænser, hele vejen op til $822,375 for en 1-enhed hjem.,

Dette er vigtigt for nogle boligkøbere, fordi det betyder, at de kan undgå de strengere retningslinjer, der følger med jumbo-lån.

sige et hjem køber køber en $1 million hjem med $180,000 ned i Los Angeles. De kvalificerer sig nu til et overensstemmende lån, da $820,000 er inden for grænserne for dette område.denne køber kan potentielt kvalificere sig uden at opfylde høje forventninger til jumbo-lån, såsom 20% ned, 720+ kredit og upåklagelig jobhistorie.

Hvis du troede, du skulle bruge et jumbo-lån, skal du køre tallene igen med nye, højere 2021-lånegrænser., Du kan blive overrasket.

hvis du er over lånegrænser, skal du overveje sekundær finansiering

Hvis du stadig har brug for et jumbo-lån, selv ved de højere 2021-realkreditgrænser, skal du overveje et piggyback-lån.

det er her du tilføjer et andet pant oven på dit første pant. Det andet prioritetslån kan hjælpe dig med at holde dig inden for overensstemmende lånegrænser.

hvordan? Her er et eksempel.,

- Køb pris $1 million

- Lokal lån grænse: $700,000

- udbetalingen $200,000

Her er mulighederne i dette scenario:

- Option 1: En jumbo-lån på $800,000

- Option 2: Overensstemmende lån på $700.000 kroner plus en anden pant for $100,000

Du kan vælge Mulighed 2, hvis du ikke helt kan kvalificere sig til en jumbo-lån på grund af sin højere standarder for kredit-og aktiver. Ja, du bliver nødt til at kvalificere dig til det andet prioritetslån, men det kan være lettere end at opfylde jumbo-lånestandarder.,

den to-lån løsning vil være et udbredt værktøj i 2021 som boligpriserne varme op under fornyet konkurrence om boliger.

2021 vil have den perfekte mulighed for at slippe af med pantforsikring

hjemmeværdier skyrocket i 2020. Når vi går ind i 2021, vil husejere nyde den dobbelte velsignelse af stigende hjemmeværdier og lave priser.dette sætter dem i en fantastisk position til at refinansiere ud af realkreditforsikring.

de fleste boligkøbere lægger ikke 20% ned. Gennemsnittet er mere som 6%. Men det betyder, at de fleste første gang huskøbere betaler en slags realkreditforsikring.,realkreditforsikring er ikke dårlig, men det er heller ikke sjovt at betale.heldigvis har mange husejere nu 20% egenkapital på trods af at de kun har 5-10% ned for ikke så længe siden.

disse husejere kan refinansiere til et konventionelt lån og slippe af med realkreditforsikring helt.

dette gælder for dem med privat realkreditforsikring (PMI) eller FHA realkreditforsikring (MIP).

det kan spare dig hundredvis af dollars om måneden.,

Hvis dit hjem egenkapital har eksploderet i de sidste 12-24 måneder, er det værd at tale med en långiver, der kan lade dig vide dine chancer for refinansiering ud af din pant forsikring for god.

kom i gang med din låneansøgning her. (Feb 4th, 2021)

lån produkt sats opdateringer

mange pant shoppere ikke klar over der er mange forskellige typer af satser i dagens realkreditmarked.

men denne viden kan hjælpe boligkøbere og refinansiering husstande finde den bedste værdi for deres situation.

Følgende er opdateringer til specifikke lånetyper og deres tilsvarende satser.,

konventionelle lånesatser

konventionelle refinansieringsrenter og dem for boligkøb har tendens til at være lavere i 2020.

Ifølge for at lånet software firma Ellie Mae, den 30-årige realkreditlån rente i gennemsnit 2.99% i November (den seneste tilgængelige data), ned fra 3.01% i oktober.

Dette er højere end Freddie Macs 2.79% ugentlige gennemsnit, fordi det faktorer i lav kredit og lav-do .n-betaling konventionelle lån lukninger, som har tendens til at komme med højere satser.

Plus, det er en mere forsinket rapport, og renteshar været faldende.,

lavere kredit score låntagere kan bruge konventionelle lån, men disse lån er mere velegnet til dem med anstændig kredit og mindst 3 procent ned.

fem procent ned er at foretrække på grund af højere satser, der kommer med lavere ned betalinger.

tyve procent af egenkapitalen erforetrukket ved refinansiering.

med tilstrækkelig egenkapital i hjemmet kan en konventionel refinansiering betale sig anyloan type. Har du et Alt-a -, subprime-eller højt PMI-lån? En konventionel refi kantage sig af det.sig for eksempel, at du købte ahome for tre år siden med et FHA-lån på 3.5 procent nede.,Siden da har boligpriserne skyrocket.

På grund af din højere hjemmeværdi har youno.20 procent egenkapital, hvilket betyder at du kunnerefinansere til et konventionelt lån og eliminere FHA-realkreditforsikring.

dette kan være en besparelse påhundredvis af dollars om måneden, selvom din rente stiger.

at slippe af med realkreditforsikringer en stor aftale på ethvert realkreditmarked. Denne pant lommeregner med PMIestimates din nuværende pant forsikring omkostninger. Indtast en 20 procent do .npayment for at se din nye betaling uden PMI.

Find en lav konventionel lånerente. Start her., (Feb 4th, 2021)

FHA realkreditrenter

FHA er i øjeblikket go-to-programmet for boligkøbere, der muligvis ikke kvalificerer sig til konventionelle lån.

den gode nyhed er, at du får en lignende sats — eller endnu lavere — med et FHA-realkreditlån, end du ville gøre med en konventionel.

relateret: Læs mere om FHA omkostninger ogrecuirements på vores FHA loancalculator side.

ifølge lån soft .are selskab Ellie Mae, som behandler mere end 3 Millioner lån om året, FHA lån satser gennemsnit 2,99% i November, matcher den gennemsnitlige konventionelle Sats.,

en anden interessant stat fraellie Mae: omkring 20 procent af alle FHA-lån udstedes tilansøgere med kredit score under 650.

FHA lån kommer med pantforsikring. Men de samlede omkostninger er ikke meget mere end for konventionelle lån.

et lidt kendt program, kaldet theFHAstreamline refinansiering, giver dig mulighed for at konvertere dit nuværende tfha-lån til et nyt til en lavere sats, hvis satserne nu er lavere.

en FHA streamline pant ansøgning re requiuiresno .2s, pay stubs, eller selvangivelser. Og du behøver ikke en vurdering, så homevalue betyder ikke noget.

Find lave FHA satser. Start her., (Feb 4th, 2021)

va realkreditrenter

husejere med et VA-lån er i øjeblikket berettiget til den stadigt populære VA streamline refinansiering.

ingen dokumentation for indkomst, aktiv eller vurdering er påkrævet.

Hvis du har oplevet et tab af indkomst eller formindsket opsparing, kan en VA streamline få dig til en lavere sats og bedre økonomisk situation. Dette gælder, selv når du ikke ville kvalificere sig til en standard refinansiere.

men ikke overse va lånfor hjem køb. Det kræver nul udbetaling.,

det betyder, at hvis du har kontanter til lukning af omkostninger, ellerkan få dem betalt af sælgeren, kan du købe et hjem uden at hæve nogenYderligere midler.

undgå at overse va-lånet til boligkøb. Det kræver nul udbetaling.

va realkreditlån tilbydes af lokale og nationale långivere, ikke af regeringen direkte. De fleste aktive medlemmer eller veteraner fra det amerikanske militær kan kvalificere sig.,

Dette offentlig-private partnerskab giver forbrugerne det bedste fra begge verdener: stærk regeringsstøtte og bekvemmeligheden og hastigheden for en privat virksomhed.

de fleste långivere vil acceptere kredit score ned til 620, eller endnu lavere. Plus, du betaler ikke høje renter for lave score.tværtimod kommer VA-lån med de laveste satser for alle lånetyper ifølge Ellie Mae.

i November (de seneste tilgængelige data) var 30-årige VA-realkreditrenter i gennemsnit kun 2.72%, mens konventionelle lån i gennemsnit var 3.01%, hvilket repræsenterer en stor rabat, hvis du er en veteran.,

Tjek din månedlige betaling med denne va-Lånekalkulator.

Der er utrolig værdi i VA-lån.

tjek dagens VA-lånesatser. Start her. (4. februar 2021)

USDA-realkreditrenter

ligesom FHA og VA kan nuværende USDA-lånindehavere refinansiere via en “strømlinet” proces.

med USDA streamline refinansiere, youdon ‘ t brug for en ny vurdering. Du behøver ikke engang at kvalificere ved hjælp af din currentincome. Långiveren vil kun sørge for, at du stadig er inden for USDA incomelimits.

boligkøbere erogså lære fordelene ved USDA låneprogram til boligkøb.,

nodo .n betaling er påkrævet, og satser er ultra-lave.

hjemmebetalinger kan være endnu lavere end lejebetalinger, da denne USDA-låneberegner viser.

kvalifikation er lettere, fordiregeringen ønsker at anspore husejerskab i landdistrikterne. Boligkøbere mightqualualify selv om de har været slået ned for en anden lånetype i fortiden.

ligesom FHA og VA lån, USDA-programmet er for folk, der ønsker at købe eller refinansiere en primær bopæl; disse lån programmer er ikke forreal estate udviklere.

Find en lås lave USDA satser., (4. februar 2021)

realkreditrenter i dag

mens sporing af månedlige realkreditrenteprognoser og ugentlige gennemsnit er nyttige, er det vigtigt at vide, at satser ændres dagligt.

Du kan få 3.00% i dag, og 3.125% i morgen. Mange faktorer ændrer retningen af de nuværende realkreditrenter.for at få en oversigt over, hvad der sker i dag, kan du besøge vores daglige prisopdatering. Du vil finde live priser og lås anbefalinger.

Februar økonomisk kalender

de næste 30 dage har ingen mangel på markedsbevægende nyheder., Generelt kan nyheder, der peger på en styrkende økonomi, betyde højere satser, mens dårlige nyheder fra økonomer kan få satserne til at falde.,

- onsdag, 27 januar: Fed funds rate, FOMC meddelelse

- fredag, februar 5: Nonfarm Payrolls, lønningerne, arbejdsløsheden

- onsdag, 10 februar: Inflation

- fredag, februar 17: NAHB Housing Market Index

- Thurday, februar 18: påbegyndt Boligbyggeri, byggetilladelser

- fredag, 19 februar: Salg af eksisterende boliger

- torsdag, februar 25: Verserende Salg

Nu kan være tid til at låse i en sats i tilfælde af, at disse begivenheder push up priser i denne måned.,

realkreditrenter Below&a

nedenfor er nogle af de mest almindelige spørgsmål om realkreditrenter.

Ifølge vores undersøgelse af større boliger myndigheder såsom Fannie Mae, Freddie Mac, og Mortgage Bankers Association, den 30-årige fastforrentede realkreditlån i gennemsnit omkring 3.03% frem til 2021. Priserne svæver under dette niveau fra januar 2021.

Ja. Långivere har fleksibilitet til at droppe deres satser og gebyrer. Ofte skal du henvende dig til en långiver med et bedre tilbud skriftligt, før de sænker deres sats.

historisk set er det en fantastisk realkreditrente., Men satserne svæver i øjeblikket lavere end dette for velkvalificerede ansøgere. Den gennemsnitlige rente siden 1971 er mere end 8% for et 30-årigt fast realkreditlån. For at se om 3.875% er en god sats lige nu og for dig, få 3-4 pant citater og se, hvad andre långivere tilbyder. Priserne varierer meget baseret på markedet og din profil (kredit score, udbetaling og mere).

et punkt er et gebyr svarende til 1 procent af dit lånebeløb, eller $1.000 for hver $100.000 lånt. Din rente kan falde et kvart til et halvt procentpoint eller mere for hvert betalt punkt. Det kan dog variere afhængigt af långiver, lånekarakteristika og låntagerprofil.

Du kan 1) anmode om en långiver kredit; 2) anmode om en sælger kredit (hvis du køber et hjem); 3) øge din pant sats for at undgå punkter; 4) få en ned betaling gave (som kan bruges til at lukke omkostninger); 5) få udbetaling assistance.

Treasury udbytter og realkreditrenter er ikke direkte forbundet, men de er stærkt korrelerede. 10-årige Treasury udbytter og 30-årige faste realkreditrenter tendens til at bevæge sig i lås trin med hinanden., Det skyldes, at begge produkter købes på det sekundære marked af de samme typer investorer.

realkreditrenterne er højere end Treasury udbytter, fordi realkreditlån i sagens natur er mere risikable. Rentesatser for realkreditlån er baseret på priser for realkreditobligationer (MBS). De samme faktorer, der driver MBS op eller ned, kører normalt statskasser op eller ned, og dermed den almindelige misforståelse, at statskasser kører realkreditrenter.

Hvis du indgik pantelån på grund af coronavirus-pandemien, kan du muligvis kvalificere dig til en refinansiering, når du har afsluttet din toleranceplan., Hvis du gik glip af betalinger under tålmodighed, skal du foretage tre på hinanden følgende on-time betalinger, før du kvalificerer dig til en konventionel refinansiering i henhold til FHFA ‘ s regler.

Hvad er dagens realkreditrenter?

lave realkreditrenter er stadig tilgængelige. Du kan få et pristilbud inden for få minutter med blot et par enkle trin til at starte.

Vis mig dagens priser (4. februar 2021)