hvor meget gæld kan du have og stadig købe et hjem?

bekymret for, at din Mastercard-regning og dine studielånsbetalinger betyder, at du ikke kan købe et hus? Måske kan du. Hvis du spekulerer på, hvad der er gæld-til-indkomst-forholdet for FHA boliglån, kan du blive overrasket over at erfare, at svaret er: det afhænger.,Bekræft din FHA-låneberettigelse (6.februar 2021)

forholdet mellem gæld og indkomst

Når du låner penge til at købe et hjem, gennemgår din långiver din kredit score. Derudover sammenligner en långiver dine månedlige betalinger på din gæld med din månedlige bruttoindkomst for at generere et gæld-til-indkomst-forhold eller DTI.

din DTI inkluderer minimumsbetalingen på hver gæld, der er opført på din kreditrapport, anden gæld på din låneansøgning og den månedlige betaling for dit nye prioritetslån.,første gang Homebuyer Guide: køb med studielån og anden gæld

den maksimale DTI tilladt for et kvalificeret realkreditlån er generelt 43 procent. Men i nogle tilfælde lån købt af f.eks. Gademimeren Mae kan gå så højt som 50 procent. Den maksimale DTI for FHA boliglån varierer mellem 40 og 50 procent for FHA ansøgere.

FHA-lån, forsikret af den føderale regering, tilbyder generelt mere tilgivende kvalifikationsretningslinjer. De er en god mulighed for låntagere med mindre end perfekt kredit, eller som ønsker at begrænse deres udbetaling til 3,5 procent.,

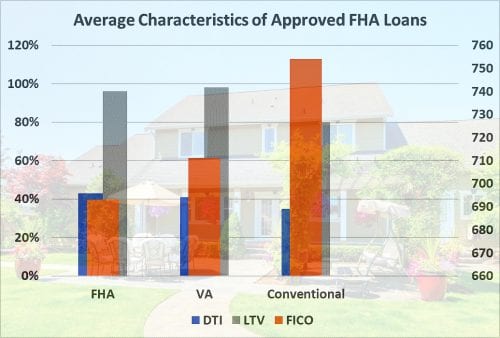

långivere vejer tre karakteristika, når de garanterer din låneansøgning: DTI, dit lån-til-værdi, eller LTV, og din FICO (kredit) score. Diagrammet nedenfor viser de gennemsnitlige egenskaber for godkendte FHA-købere.

faktorerne balancerer hinanden — hvis du vil have et lån med en FICO under gennemsnittet, skal du sandsynligvis være bedre end gennemsnittet med din udbetaling eller DTI.,

Hvad der er Inkluderet I Din DTI

På gælden side, din långiver omfatter din månedlige bolig betaling af hovedstol, renter, ejendomsskatter, HOA afgifter (hvis relevant), homeowner forsikring og realkredit forsikring.

FHA lån kræver realkreditforsikring. Din gæld omfatter også minimum betalinger på dit kreditkort saldi, studielån, rate og andre konti. Hvis dine studielånsbetalinger ikke kan dokumenteres, antager FHA-lånretningslinjer en månedlig betaling på en procent af saldoen.

hvor meget hus har jeg råd til?,afdragslån, der vil blive betalt inden for 10 måneder, tæller ikke som en del af din DTI. Din långiver skal dog indeholde størrelsen af den betaling, der overstiger 5 procent af din månedlige indkomst. Så hvis du tjener $ 4.000 om måneden, og din auto lån har seks betalinger tilbage på $500 om måneden, vil du kun blive ramt med $300 om måneden.

- $4,000 indkomst * .05 = $ 200

- $ 500 betaling- $ 200 = $ 300

Hvis du er på kanten af at kunne kvalificere dig, kan det være en god strategi for lånegodkendelse at betale en afdragsgæld til mindre end ti resterende betalinger.,

indkomst tælles i DTI

din indkomst inkluderer al din månedlige bruttoindkomst, inklusive investeringsindkomst, renter, husleje og alt, hvad der er stabilt og forventes at fortsætte mindst tre år. Indtjeningen på deltid eller overarbejde tæller også, hvis du kan dokumentere en to-årig historie med denne indkomst.

Sådan køber du et hjem på $50.000 om året

Hvis du er selvstændig, er det dog din skattepligtige indkomst plus nogle justeringer som afskrivninger, som långivere bruger., Så hvis din virksomhed bringer i $ 300,000 et år, og du har $250,000 i afskrivninger og $20,000 i afskrivninger, långiver kreditter du med $70,000 indkomst.

- $300,000 brutto – $250,000 afskrivninger = $50,000

- Tilføje tilbage $20,000 afskrivninger (fordi det ikke er en kontant regning), og du får $70,000

Beregningen af DTI

Antag at du har følgende situation:

Gå Større: Det er Muligt Med Kompenserende Faktorer

gæld til indkomst-forholdet for at FHA hjem lån kan udvides til en DTI af med så meget som 50 procent., Du skal dog bruge “kompenserende faktorer”, som kompenserer risikoen for din højere gældsbelastning. Långivere tjekker mange dynamikker, før de godkender et prioritetslån, såsom din jobhistorie, din kredit score og dit lån til værdi.

10 Måder At Kvalificere sig Til Et Realkreditlån (Selv Hvis Du Tror, Du ikke Kan)

FHA retningslinjer nævne specifikke faktorer, der kan kompensere for en høj DTI, men låntagere med en kredit score under 580 er begrænset til en DTI på 43 procent, uanset kompenserende faktorer.

Hvis din score er 580 eller derover, kan du kvalificere dig til et lån med en DTI på 47 procent til 50 procent., At have en af disse yderligere kvalifikationer kan dog sikre dig et større lån, end du ellers ville kvalificere dig til at få.,

- Likvide reserver svarende til mindst tre afdrag på realkreditlån

- FICO score på 680 eller højere

- Dokument fremtidige indkomst potentiale — hvis du er en af de seneste college graduate, for eksempel, i et lukrativt område

- Minimal stigning i din bolig betaling efter købet – ikke mere end $100 eller en fem procents stigning, hvis dette beløb er mindre

- Køb en Energy Star hjem, hvilket reducerer din månedlige utility udgifter

- en Betydelig supplerende indkomst fra bonusser, provisioner, arbejde på deltid, eller overarbejde, som ikke afspejles i din effektive indkomst., Dette kan skyldes, at du har mindre end to år af dokumentation

- Hvis du er ved at flytte og har et praktisk “uddannelse, ægtefælle”, der endnu ikke har fundet et job i din nye placering, hvis din ægtefælle har planer om at arbejde

- Dokument-et mønster af at spare, viser regelmæssige indbetalinger til opsparing eller investering-konto

- Gør en større udbetaling, som fem procent i stedet for 3,5 procent

- Brug kredit konservativt

Bemærk, at FHA giver långivere til at bruge kompenserende faktorer for at udvide DTI. Det kræver ikke, at de gør det.,

hvorfor du skal sigte mod en lavere DTI

Hvis din långiver godkender dig med en høj DTI, betyder det ikke nødvendigvis, at du skal bruge op til din grænse. Brug af halvdelen af din månedlige bruttoindkomst til krævede minimumsbetalinger giver dig lidt kontanter til nødsituationer. Og din långiver har ikke overvejet udgifter som børnepasning, der virkelig kan skade din pengestrøm.

sørg for at budgettere for basale ting som mad og tøj, forsikring og børnepasning og gemme til nødsituationer og langsigtede mål.

for meget gæld til at købe et hjem?, Her er din Plan

tidligere anbefalede retningslinjer, at husejere maksimalt bruger 28 procent af deres indkomst på deres boligomkostninger. Långivere anbefalede en maksimal DTI på 36 procent på alle gæld. Hvis din månedlige indkomst er $ 10,000, er der en stor forskel mellem at bruge $3,600 på dine obligatoriske udgifter og en 50 procent DTI på $5,000.

Hvad er dagens realkreditrenter?

dagens realkreditrenter er stadig virkelig overkommelige, og det hjælper med at holde din DTI lav., Du kan få din sats endnu lavere ved at vælge produkter som hybrid ARMs, fast i tre, fem, syv eller ti år, og ved at handle aggressivt for dit lån.

det betyder at få tilbud fra flere konkurrerende långivere og vælge den, der koster dig mindst.

Bekræft din FHA-låneberettigelse (6. februar, 2021)