TSP Bidrag. Min ægtefælle ændrede for nylig sit TSP-bidrag, fordi hendes ven fortalte hende det. Hun har i øjeblikket: L2030 80%, C-fond 10% og s-Fond 10%. Hun går på pension i 4-år. Er du enig i, at det ville være i hendes bedste interesse at gå: g-Fund 70%, C-Fund 20% og s-Fund 10%. Jeg er en nybegynder med markedet, men L-2030 bidrager allerede til både C & s midler.”- Rudy

Hvad er den ideelle tildeling af TSP?,

tildeling af din tsp, ifølge din kollega, ser vi denne ansøgning mere end vi plejer.

vi kalder dette “vandkøler teori.”Altså, du kommer til at besøge med din kollega om TSP, og den ene part er eller har gjort bedre end den anden, så den anden part ændrer deres tildelinger til at matche.

en person ved ikke, hvilke muligheder de skal vælge, og beder en kollega, de har tillid til, om råd.,

Når en føderal medarbejder lytter til en medarbejder for investeringsrådgivning, skal de først tænke på et par afgørende aspekter af, hvad TSP er, hvordan det virker, og hvad det er designet til at gøre.

Hvad er TSP designet til at gøre?

forhåbentlig er dine tildelinger inden for TSP designet til at holde trit med omkostningerne ved inflation i pensionering og give midler til at støtte dig i dine ikke-arbejdsår.

ofte tænker folk på TSP som en mållinje, ” når jeg har X beløb af dollars på min konto, så kan jeg gå på pension…” denne tankegang kan være problematisk.,investeringer svinger. Markeder kan være volatile, og det kan tage år for dem at komme sig, ofte 5+. Indstilling af en mållinje, et bestemt tal for din TSP, ikke tegner sig for markedets ebbe og Flo.. Din TSP, selv i pensionering, vil svinge, og det kan være godt og dårligt.

når markederne går op, føles det ret godt! Når markederne falder, føles det ikke godt.

Husk, at TSP ikke var deisgned for at få dig “til” pensionering. TSP er designet til at få dig “gennem” pensionering.,

din TSP skal tildeles på en måde, der inkorporerer din forventede levetid.derfor er det vigtigt at huske vores 5-årige regel for din TSP, så vi ikke træffer følelsesmæssigt baserede, potentielt ødelæggende økonomiske beslutninger.

den 5-årige TSP-regel

penge, som du skal bruge for at støtte din livsstil inden for de næste 5 år, hører ikke til investeret på aktiemarkedet.,

Vi tror stærkt på denne regel, så vi vil sige det lidt højere for folkene i ryggen, “penge, som du skal bruge for at støtte din livsstil inden for de næste 5 år, hører ikke til investeret på aktiemarkedet.”

markeder svinger, og når de gør det, træffer de, der ikke har en finansiel plan, ofte følelsesmæssigt drevne økonomiske beslutninger om deres investeringer.

husk for eksempel juni 2008, da markederne faldt med næsten 20%?,

hvor mange føderale medarbejdere kørte til deres computere for at overføre penge til G-fonden, efter at markederne allerede havde lidt tab.

eller, som vi måske siger, Hvor mange føderale ansatte låst i deres tab i den periode, fordi de ikke havde en økonomisk plan for pensionering og ikke var parat til at vende markedets afmatning?efter 2008 talte vi med flere Feds, der forlængede deres pension med år på grund af de tab, de led i 2008 under den globale finanskrise.

Hvornår begyndte markederne endelig at vise tegn på sund genopretning?,

- 2009

- 2010

- 2011

- 2012

- 2013

5 år senere, den markeder var i bedring. Selvfølgelig kan man aldrig forudsige fremtiden, og alle markeder er volatile, men at have en plan på plads om, hvordan du vil håndtere afmatningen på markedet, når det sker, er afgørende for dit økonomiske helbred.

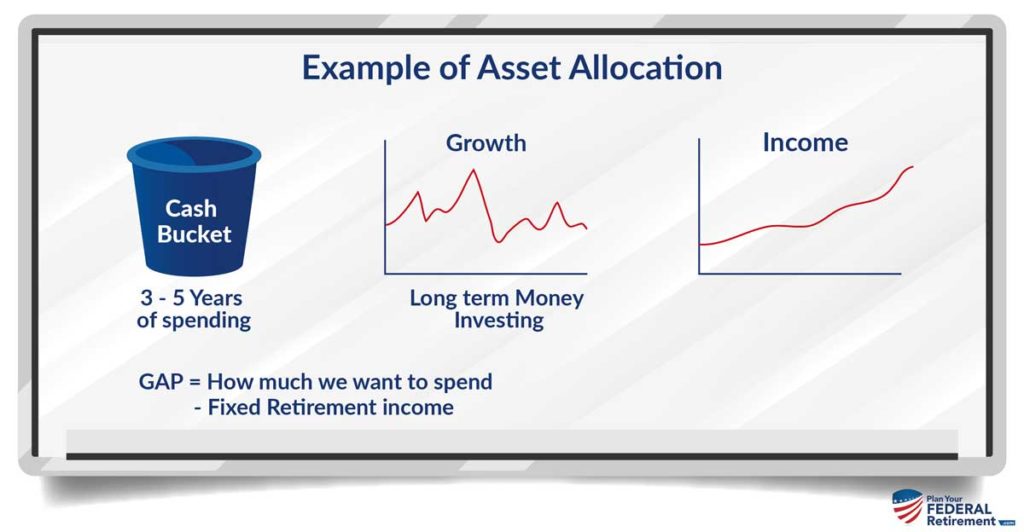

allokering af din TSP

Du bør allokere din TSP i overensstemmelse med dine investeringsmål og tidshorisont. Da vi ikke kender dig, Rudy eller din kone, kan vi ikke give dig specifik investeringsrådgivning., Vi kan dele med dig vores strategi for føderale medarbejdere, som vi kalder “Bucket” – tilgangen, så du kan begynde at forstå teorien om, hvordan du investerer baseret på, hvad TSP er designet til at gøre: hjælpe med at supplere din livsstil og holde trit med inflationen gennem pensionering.

den kontante spand

du gættede det, penge, du skal bruge i de næste 5 år, hører ikke til investeret på aktiemarkedet.

i stedet, vi gerne se dette i kontanter.

den pushback, vi får fra folk, når vi taler om dette, er, at “nå, det gør ikke næppe interesse, når det er kontant.,”

korrekt.

det er heller ikke udsat for markedsudsving.

Hvad er dit hul? Du har din alderspension, din sociale sikring, men der vil være et kløft mellem, hvad du modtager, og hvad du har brug for eller ønsker som din livsstil. Det er her TSP kommer ind for at supplere.

uanset at “gap” nummer er for de næste 3-5 år, vi ønsker at se i kontanter, ikke investeret.

Vækstspanden

vækstspandene er normalt inden for TSP, C, s og i-midlerne. De svinger ofte. De oplever både vækst og Veer overarbejde.,

vækstspanden skal indgå i kontantspanden for at genopfylde den.

Dette giver dine investeringer mulighed for at få tid til at komme sig under nedture.

hvor meget af din portefølje skal fordeles mellem C, S og i-midlerne på flere faktorer: dit hul, dine mål og selvfølgelig dine risikotoleranceniveauer.

Vi giver ikke tæpperådgivning, så vi kan ikke Rudy give dig specifik investeringsrådgivning her.

Indkomstspanden

denne spand er primært udbyttebetalende aktier. En stærk tildeling af virksomheder, der giver udbytte til aktionærerne.,

udbytte er ikke garanteret, så forveksle ikke ordet “indkomst” og tænker på, at det vil være ubestemt. Virksomheder kan og vil ændre deres udbytte over tid.

vi diskuterer denne strategi meget i vores 3-Critical Concepts kursus for føderale medarbejdere.,

3 Vigtige Begreber Kursus for offentligt Ansatte

uanset Om du er en FERS føderale medarbejder stadig et par år væk fra pensionsalderen, der ønsker at sørg for at du forstår alle dine fordele, og hvordan de passer ind i din pension puzzle – eller er du klar til at gå på pension i mindre end et år, og du ønsker at være sikker på, at du ikke mangler noget – du ønsker at være sikker på, du ser dette webinar serie.,

Når du ser alle videoer i denne workshoporkshop – vil du være flere skridt foran de fleste føderale medarbejdere, der ikke har nogen ID.om, at de mangler disse kritiske begreber.

Der er 3 videoer i serien, og hver video er designet til at bygge videre på den før den.

du vil gerne se alle videoer for at sikre dig, at du ikke mangler et af disse kritiske begreber i din føderale pensionsplanlægning.