Hypothekenzinsen Prognose für Februar 2021

Die besten Tage der Hypothekenzinsen liegen möglicherweise hinter ihnen.

Laut Freddie Mac sind die Zinsen als Reaktion auf die Wahlentwicklung seit März 2020 schneller als je zuvor gestiegen.

Sind niedrige Zinsen für immer weg? Keineswegs. Der 30-Jahres-Hypothekenzins Durchschnitt ist immer noch nur 2,79%, sagt Freddie Mac, über wo sie im November waren.

Aber die jüngsten Erhöhungen sollten ein Weckruf sein., Niedrige Preise halten nicht an und können weg sein, bevor Rate Shopper sperren können.

Finden und sperren Sie eine niedrige Rate heute. (4.Februar 2021)

In diesem Artikel (Skip to…)

- Hypothekenzinsen nächsten 90 Tage

- Hypothekenzinsen Prognosen

- Federal Reserve

- Hypothekenzinsen Trends

- Hypothekenstrategie für Februar

- Konventionelle, FHA, VA und USDA Preise

- Wirtschaftskalender

- Hypothekenzinsen FAQ

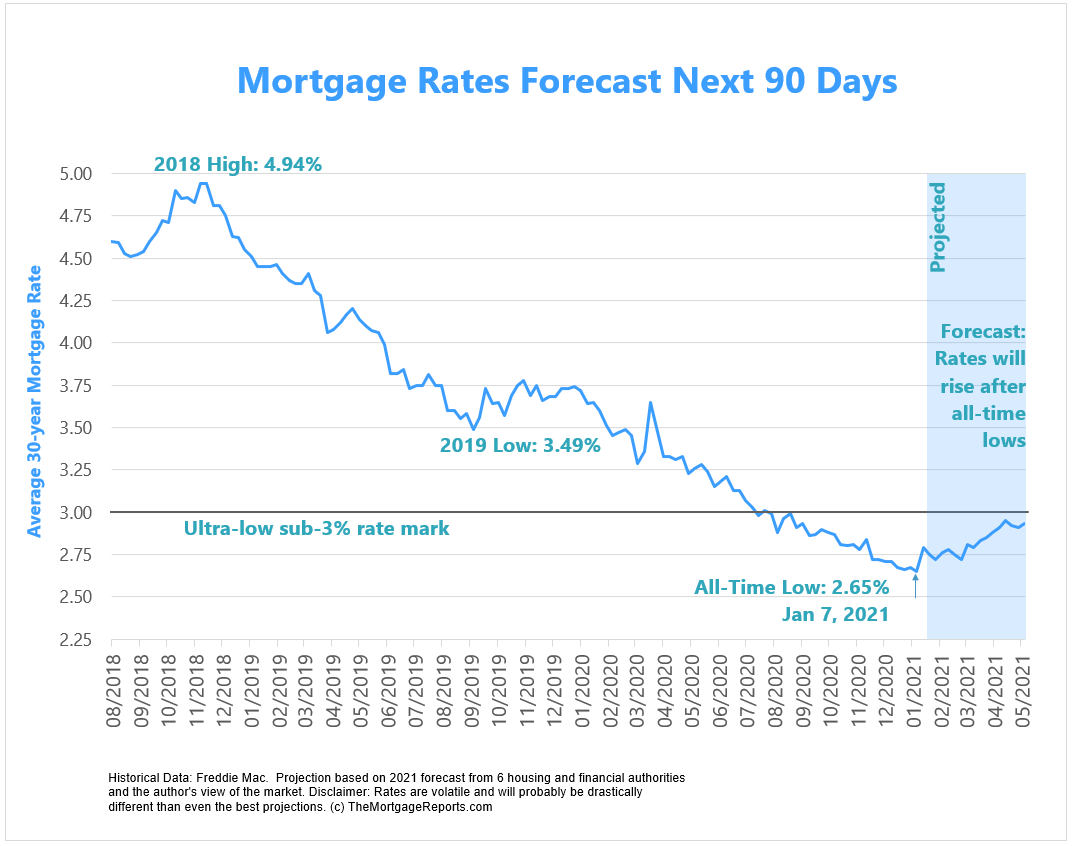

Dieses Diagramm zeigt vergangene Hypothekenzinsen rate Trends, plus Prognosen für die nächsten 90 Tage basierend auf aktuellen Ereignissen und 2021 Prognosen von großen Wohnungsbehörden.,

Sperren Sie die heutigen Raten, bevor sie steigen. (4. Februar 2021)

Prognosen für Februar 2021

Hier sind Trends, die wir im kommenden Monat und Jahr am Horizont sehen.

Der von Demokraten kontrollierte Kongress übt einen Aufwärtsdruck auf die Zinssätze aus

Die Stichwahl im Senat von Georgia bestimmte, wer den Kongress kontrollieren würde, daher das landesweite Interesse.

Demokraten gewannen beide Sitze und machten den Senat zu einer 50-50-Spaltung zwischen Republikanern und Demokraten., Aber die gewählte Vizepräsidentin Kamala Harris wird der Tie Breaker sein und den Demokraten im Wesentlichen eine 51-50-Mehrheit geben.

Dies ist eine große Sache für Hypothekenzinsen, weil die Anleger einen demokratisch kontrollierten Kongress prognostizieren Impulse und andere Ausgabenmaßnahmen leichter passieren wird. Dies ist aus zwei Gründen schlecht für die Preise.

Erstens neigen Konjunkturanstrengungen und andere Regierungsprogramme dazu, die Wirtschaft anzukurbeln. Verbraucher geben mehr aus und Unternehmen mieten mehr. Eine heißere Wirtschaft kann zu Inflation führen, was für Hypothekenzinsen schlecht ist., Außerdem kann die Fed die Zinssenkungsprogramme beenden, die sie nach COVID gestartet hat, wenn sich die Wirtschaft schneller als erwartet erholt.

Zweitens bedeutet größere Staatsausgaben größere Anleiheemissionen. Die Regierung gibt Anleihen (Schulden) aus, um Programme zu bezahlen.

Die Hypothekenzinsen sind an die Anleihepreise gebunden. Wenn also die Regierung den Markt mit Anleihen überschwemmt, sinken die Anleihepreise aufgrund von Angebot und Nachfrage. Die Zinsen müssen steigen, damit die Anleger diese Anleihen kaufen können. Dies treibt auch die Zinssätze für Hypotheken in die Höhe, da die Hypothekenzinsen an bestimmte Anleihenkurse gebunden sind.,

Wenn diese Erklärung etwas zu viel war, denken Sie daran, dass mehr Staatsausgaben zu höheren Hypothekenzinsen führen.

Und die Preise beginnen bereits zu steigen, noch bevor Gesetze eingeführt werden.

Wenn Sie Sub-3% – Raten nutzen möchten, während sie noch in der Nähe sind, sollten Sie schnell handeln.

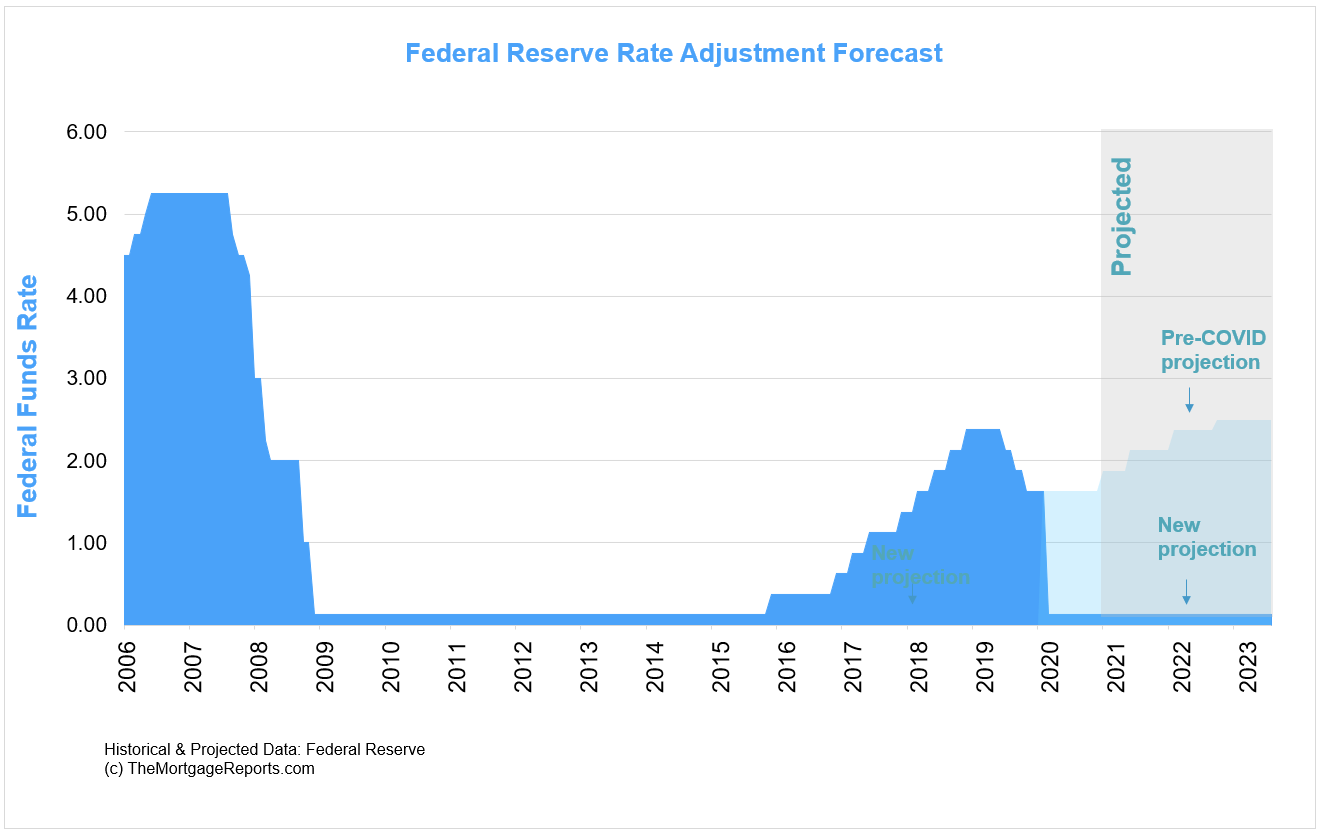

Die Fed könnte Zinsunterdrückungsprogramme früher als erwartet beenden

Hypothekenzinsen sind in den High-2s, hauptsächlich weil die Fed sie künstlich niedrig hält.,

Die Gruppe kauft $120 Milliarden in Anleihen pro Monat, $40 Milliarden davon sind für hypothekenbesicherte Wertpapiere, die Anleihen, die Hypothekenzinsen bestimmen.

Das Fed-Sitzungsprotokoll vom Dezember ergab, dass einige Mitglieder bereits darüber nachdenken, wie sie diese Käufe zurückzahlen können, sobald sich die Wirtschaft erholt hat. Der Konzern werde 2013 den Weg gehen, um die Käufe von Vermögenswerten nach der Kernschmelze zu senken.

Das sind aber keine guten Nachrichten. Das Jahr 2013 war eines der schlechtesten Jahre für Zinserhöhungen. Die 30-Jahresrate stieg von 3.35% am 2.Mai auf 4.,46% im Juni 27 laut Freddie Mac. Das ist eine Steigerung von fast $ 200 pro Monat auf eine $ 300,000 Hypothek — in 8 Wochen.

Im Jahr 2013 stiegen die Zinsen so schnell, dass die Zahlung für eine Hypothek in Höhe von 300.000 US-Dollar in 8 Wochen um 200 US-Dollar pro Monat anstieg.

Märkte sind immer vorausschauend. Wenn die Fed ihre Hand über sich verjüngende Impulse gibt, könnte der Markt heftig reagieren und die Zinsen könnten in die Höhe schnellen.

Denken Sie daran, dass die Raten in den Jahren 2012 und 2013 immer wieder Allzeittiefs erreichten, bevor sie in den Himmel sprangen., Und das ist so ziemlich die Geschichte der Hypothekenzinsen bis 2020. Sind wir für einen großen Sprung? Vielleicht.

Sperren Sie die heutigen Preise ein. Beginnen Sie hier. (4. Februar 2021)

Die Fed hält ihren Leitzins bis 2023 niedrig

Die Federal Reserve hat einige Hebel, um die Zinsen in der Wirtschaft niedrig zu halten.

Die oben diskutierten Anleihekäufe haben den größten Einfluss auf die Hypothekenzinsen.

Eine indirekte Methode zur Zinsunterdrückung besteht jedoch darin, den Leitzins — den Federal Funds Rate — nahe Null zu halten.,

Dieses Zinsniveau ermöglicht es Banken, fast kostenlos Geld zu leihen — was sich auf die Kreditaufnahme und die Zinssätze der Verbraucher im Allgemeinen auswirkt.

Die aktuelle zinsfreundliche Haltung der Fed ist ein Segen für Hypothekenkäufer.

Was bedeutet das für die persönlichen Finanzen des averageAmerican Verbraucher?

Dies bedeutet, dass Sie wahrscheinlich jahrelang Zugang zu extrem niedrigen Raten haben. Vielleicht nicht so niedrig wie jetzt, aber historisch gesehen sehr niedrig.,

Wenn Sie bereit sind, ist es eine fantastische Zeit zum Einsperren.

Vergleichen Sie die Top-Kreditgeber

Verfeinern Sie die Ergebnisse nach Kreditart:

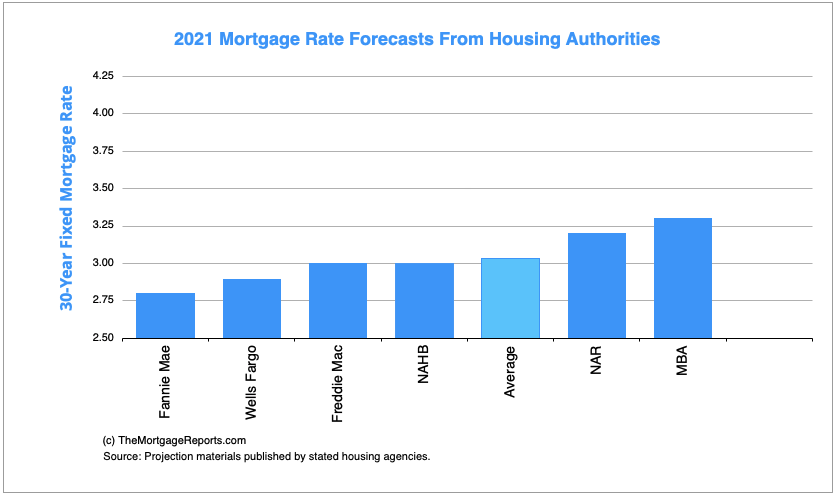

Hypothekenzinsentrends wie von den Wohnungsbehörden vorhergesagt

Wohnungsagenturen im ganzen Land fordern Zinssätze in den hohen 2s und niedrigen 3s für 2021.

Zusammenfassend sind die Ratenvorhersagen sehr unterschiedlich. Die heutige Rate könnte so gut sein, wie wir in den kommenden Jahren sehen werden, oder sie könnten sich verbessern.,

Hypothekenstrategien für Februar 2021

Nutzen Sie neue höhere Kreditlimits

Konventionelle und FHA-Kreditlimits nehmen wieder zu.

Jedes Jahr analysieren Regierungsbehörden Preiserhöhungen im ganzen Land, um die Obergrenzen für die Kreditsumme für ihre konventionellen und FHA-Kredite zu bestimmen., Hier sind die Zahlen für 2021:

Konventionelle

- 1-Einheit Häuser: $548,250

- 2-Einheit Häuser: $702,000

- 3-Einheit Häuser: $848,500

- 4-Einheit häuser: $1,054,500

FHA

- 1-Einheit häuser: $356,362

- 2-einheit häuser: $456,275

- 3-einheit häuser: $551,500

- 4-einheit häuser: $685,400

Diese sind grenzen in low – zu durchschnitt-kosten bereichen. High-Cost-Bereiche erhalten höhere Grenzen, den ganzen Weg bis zu $822,375 für eine 1-Einheit zu Hause.,

Dies ist von Bedeutung für einige Hauskäufer, weil es bedeutet, dass sie die strengeren Richtlinien vermeiden können, die mit Jumbo-Darlehen kommen.

Sagen Sie, ein Hauskäufer kauft ein $1 Million Haus mit $180.000 unten in Los Angeles. Sie qualifizieren sich jetzt für einen konformen Kredit, da $820.000 innerhalb der Grenzen für diesen Bereich liegt.

Dieser Käufer kann sich möglicherweise qualifizieren, ohne die hohen Erwartungen an Jumbo-Kredite wie 20% Down, 720+ Credit und eine einwandfreie Jobhistorie zu erfüllen.

Wenn Sie dachten, Sie würden einen Jumbo-Kredit benötigen, führen Sie die Nummern erneut mit neuen, höheren 2021-Kreditlimits aus., Sie könnten überrascht sein.

Wenn Sie Darlehenslimits überschreiten, sollten Sie eine Sekundärfinanzierung in Betracht ziehen

Wenn Sie auch bei den höheren 2021-Hypothekenlimits noch ein Jumbo-Darlehen benötigen, sollten Sie ein Huckepack-Darlehen in Betracht ziehen.

Hier fügen Sie zusätzlich zu Ihrer ersten Hypothek eine zweite Hypothek hinzu. Die zweite Hypothek kann Ihnen helfen, innerhalb der konformen Kreditlimits zu bleiben.

Wie? Hier ist ein Beispiel.,

- Kaufpreis $1 Million

- Lokale Kreditlimit: $700,000

- Anzahlung $200,000

Hier sind die Optionen in diesem Szenario:

- Option 1: Ein Jumbo-Darlehen bei $800,000

- Option 2: Konforme Darlehen bei $700,000 plus eine zweite Hypothek für $100,000

Sie können Option 2 wählen, wenn Sie sich nicht ganz qualifizieren können für einen Jumbo-Kredit aufgrund seiner höheren Standards für Kredite und verfügbare Vermögenswerte. Ja, Sie müssen sich für die zweite Hypothek qualifizieren, aber das könnte einfacher sein, als Jumbo-Kreditstandards zu erfüllen.,

Die Zwei-Kredit-Lösung wird 2021 ein weit verbreitetes Werkzeug sein, da sich die Immobilienpreise unter neuem Wettbewerb um Häuser erwärmen.

2021 wird die perfekte Gelegenheit bieten, die Hypothekenversicherung loszuwerden

Die Immobilienwerte stiegen 2020 in die Höhe. Wenn wir 2021 eintreten, werden Hausbesitzer den doppelten Segen steigender Immobilienwerte und niedriger Zinsen genießen.

Dies versetzt sie in eine fantastische Position, um sich aus der Hypothekenversicherung zu refinanzieren.

Die meisten Hauskäufer legen 20% nicht ab. Der Durchschnitt liegt eher bei 6%. Aber das bedeutet, dass die meisten erstmaligen Hauskäufer eine Art Hypothekenversicherung bezahlen.,

Hypothekenversicherung ist nicht schlecht, aber es macht auch keinen Spaß zu zahlen.

Zum Glück haben viele Hausbesitzer jetzt 20% Eigenkapital, obwohl sie vor nicht allzu langer Zeit nur 5-10% verloren haben.

Diese Hausbesitzer können sich in ein herkömmliches Darlehen refinanzieren und die Hypothekenversicherung ganz loswerden.

Dies gilt für Personen mit privater Hypothekenversicherung (PMI) oder FHA-Hypothekenversicherung (MIP).

Es könnte sparen Sie Hunderte von Dollar pro Monat.,

Wenn Ihr Eigenkapital in den letzten 12-24 Monaten in die Höhe geschossen ist, lohnt es sich, mit einem Kreditgeber zu sprechen, der Sie über Ihre Chancen auf eine gute Refinanzierung aus Ihrer Hypothekenversicherung informieren kann.

Beginnen Sie hier mit Ihrem Kreditantrag. (Feb 4th, 2021)

Updates zum Zinssatz für Kreditprodukte

Viele Hypothekenkäufer wissen nicht, dass es auf dem heutigen Hypothekenmarkt viele verschiedene Arten von Zinssätzen gibt.

Aber dieses Wissen kann Hauskäufern und refinanzierenden Haushalten helfen, den besten Wert für ihre Situation zu finden.

Im Folgenden finden Sie Aktualisierungen für bestimmte Darlehensarten und deren entsprechende Zinssätze.,

Konventionelle Kreditzinsen

Konventionelle Refinanzierungssätze und die für Hauskäufe sind im Jahr 2020 tendenziell niedriger.

Nach Darlehen Software-Unternehmen Ellie Mae, die 30-Jahres-Hypothekenzins durchschnittlich 2,99% im November (die neuesten verfügbaren Daten), nach unten von 3,01% im Oktober.

Dies ist höher als Freddie Macs 2.79% wöchentlicher Durchschnitt, weil es Faktoren in niedrigen Kredit-und Low-Down-Payment konventionellen Darlehen Schließungen, die tendenziell mit höheren Raten kommen.

Plus, es ist ein verzögerter Bericht,und die Zinsen sinken.,

Niedrigere Kredit-Score Kreditnehmer können herkömmliche Kredite verwenden, aber diese Kredite sind besser geeignet für diejenigen mit anständigen Kredit und mindestens 3 Prozent nach unten.

Fünf Prozent nach unten ist vorzuziehen, aufgrund höherer Raten, die mit niedrigeren Anzahlungen kommen.

Zwanzig Prozent des Eigenkapitals sind bei der Refinanzierung vorgesehen.

Bei ausreichendem Eigenkapital im Eigenheim kann sich eine konventionelle Refinanzierung auszahlen. Bekam ein Alt-A subprime-oder high-PMI-Darlehen? Ein herkömmlicher Refi kann sich darum kümmern.

Zum Beispiel, sagen Sie ahome vor drei Jahren mit einem FHA-Darlehen bei 3,5 Prozent nach unten gekauft.,Seitdem sind die Immobilienpreise in die Höhe geschossen.

Aufgrund Ihres höheren Eigenheimwerts verfügt younow über 20 Prozent Eigenkapital, was bedeutet, dass Sie sich in ein herkömmliches Darlehen finanzieren und eine FHA-Hypothekenversicherung abschließen können.

Dies könnte eine Einsparung vonhundreds von Dollar pro Monat, auch wenn Ihr Zinssatz steigt.

Loswerden der Hypothekenversicherungist eine große Sache in jedem Hypothekenmarkt. Dieser Hypothekenrechner mit pmischätzt Ihre aktuellen Hypothekenversicherungskosten. Geben Sie eine 20-prozentige Anzahlung ein, um Ihre neue Zahlung ohne PMI anzuzeigen.

Finden Sie einen niedrigen konventionellen Kreditzins. Beginnen Sie hier., (Feb 4th, 2021)

FHA Hypothekenzinsen

FHA ist derzeit das Go-to-Programm für Hauskäufer, die sich möglicherweise nicht für herkömmliche Kredite qualifizieren.

Die gute Nachricht ist,dass Sie mit einem FHA — Hypothekendarlehen einen ähnlichen oder sogar niedrigeren Zinssatz erhalten als mit einem herkömmlichen.

Verwandte: Lesen Sie mehr über FHA Kosten und Anforderungen auf unserer FHA loancalculator Seite.

Laut der Kredit-Software-Firma Ellie Mae, die mehr als 3 Millionen Kredite pro Jahr verarbeitet, lagen die FHA-Kreditzinsen im November durchschnittlich bei 2,99% und entsprachen damit dem durchschnittlichen konventionellen Zinssatz.,

Eine weitere interessante Statistik vonellie Mae: Etwa 20 Prozent aller FHA-Kredite werden an Antragsteller mit Kredit-Scores unter 650 ausgegeben.

FHA Darlehen kommen mit Hypothekenversicherung. Aber die Gesamtkosten sind nicht viel mehr als bei herkömmlichen Darlehen.

Mit einem wenig bekannten Programm namens theFHAstreamline Refinance können Sie Ihren aktuellen FHA-Kredit zu einem niedrigeren Zinssatz in einen neuen umwandeln, wenn die Zinssätze jetzt niedriger sind.

Eine FHA straffen hypothek anwendung requiresno W2s, pay stubs, oder steuererklärungen. Und Sie brauchen keine Bewertung, also spielt Homevalue keine Rolle.

Finden Sie niedrige FHA-Raten. Beginnen Sie hier., (Feb 4th, 2021)

VA Hypothekenzinsen

Hausbesitzer mit einem VA-Darlehen haben derzeit Anspruch auf die allseits beliebte VA Streamline Refinanzierung.

Es sind keine Einkommens -, Vermögens-oder Bewertungsunterlagen erforderlich.

Wenn Sie einen Einkommensverlust oder verminderte Ersparnisse erlebt haben, kann eine VA Streamline Sie in eine niedrigere Rate und eine bessere finanzielle Situation bringen. Dies gilt auch dann, wenn Sie sich nicht für eine Standardrefinanzierung qualifizieren würden.

Aber übersehen Sie nicht die VA loanfor Hauskauf. Es erfordert Null Anzahlung.,

Das heißt, wenn Sie das Geld für Abschlusskosten haben, oderkann sie vom Verkäufer bezahlt bekommen, können Sie ein Haus kaufen, ohne irgendwelche zusätzlichen Mittel zu sammeln.

Übersehen Sie nicht das VA-Darlehen für den Kauf von Eigenheimen. Es erfordert Null Anzahlung.

VA Hypotheken werden von lokalen und nationalen Kreditgebern angeboten, nicht direkt von der Regierung. Die meisten aktiven Mitglieder oder Veteranen des US-Militärs können sich qualifizieren.,

Diese öffentlich-private Partnerschaft bietet Verbrauchern das Beste aus beiden Welten: starke staatliche Unterstützung und die Bequemlichkeit und Geschwindigkeit eines privaten Unternehmens.

Die meisten Kreditgeber akzeptieren Kredit-Scores bis zu 620 oder sogar niedriger. Außerdem zahlen Sie keine hohen Zinsen für niedrige Punktzahlen.

Ganz im Gegenteil, VA Darlehen kommen mit den niedrigsten Raten aller Kreditarten nach Ellie Mae.

Im November, (die neuesten verfügbaren Daten), 30-jährige VA Hypothekenzinsen im Durchschnitt nur 2,72% während konventionelle Kredite im Durchschnitt 3,01%, was einen großen Rabatt, wenn Sie ein Veteran sind.,

Überprüfen Sie Ihre monatliche Zahlung mit diesem VA Loan Calculator.

Es gibt unglaublichen Wert in VA Darlehen.

Überprüfen Sie die heutigen VA-Kreditzinsen. Beginnen Sie hier. (Feb 4th, 2021)

USDA Hypothekenzinsen

Wie FHA und VA können aktuelle USDA-Darlehensinhaber über einen „optimierten“ Prozess refinanzieren.

Mit der USDA streamline Refinance benötigen Sie keine neue Bewertung. Sie müssen sich nicht einmal mit Ihrem Currentincome qualifizieren. Der Kreditgeber wird nur sicherstellen, dass Sie noch innerhalb USDA incomelimits sind.

Hauskäufer sindauch lernen Sie die Vorteile des USDA-Darlehensprogramms für den Hauskauf.,

Nodown zahlung erforderlich ist, und preise sind ultra-low.

Haus zahlungen können sogar lowerthan miete zahlungen, wie diese USDA darlehen calculatorshows.

Qualifikation ist einfacher, weilDie Regierung will Wohneigentum in ländlichen Gebieten fördern. Hauskäufer könnten auch dann profitieren, wenn sie in der Vergangenheit für eine andere Darlehensart abgelehnt wurden.

Wie FHA-und VA-Darlehen richtet sich das USDA-Programm an Personen, die einen Hauptwohnsitz kaufen oder refinanzieren möchten; Diese Darlehensprogramme sind nicht für Immobilienentwickler.

Finden Sie ein Schloss niedrigen USDA Raten., (4. Februar 2021)

Hypothekenzinsen heute

Während die monatlichen Hypothekenzinsenprognosen und wöchentlichen Durchschnittswerte hilfreich sind, ist es wichtig zu wissen, dass sich die Zinssätze täglich ändern.

Sie könnten heute 3.00% und morgen 3.125% erhalten. Viele Faktoren verändern die Richtung der aktuellen Hypothekenzinsen.

Um eine Übersicht darüber zu erhalten, was heute passiert, besuchen Sie unsere tägliche Rate Update. Finden Sie live-Preise und-lock-Empfehlungen.

Februar Wirtschaftskalender

Die nächsten 30 Tage halten keinen Mangel an marktbewegenden Nachrichten., Im Allgemeinen könnten Nachrichten, die auf eine Stärkung der Wirtschaft hindeuten, höhere Zinsen bedeuten, während schlechte Nachrichten von Ökonomen zu einem Rückgang der Zinsen führen können.,

- Mittwoch, 27.Januar: Fed funds rate, FOMC announcement

- Freitag, 5. Februar: Nonfarm Payrolls, Löhne, Arbeitslosenquote

- Mittwoch, 10. Februar: Inflationsrate

- Freitag, 17. Februar: NAHB Housing Market Index

- Thurday, 18. Februar: Housing Starts, Building Permits

- Freitag, 19. Februar: Existing Home Sales

- Donnerstag, 25. Februar: Pending Home Sales

- /li>

Jetzt könnte es an der Zeit sein, eine Rate einzuschließen, falls diese Ereignisse die Raten in diesem Monat erhöhen.,

Hypothekenzinsen Q&A

Nachfolgend sind einige der häufigsten Fragen zu Hypothekenzinsen aufgeführt.

Hypothekenzinsen schwanken je nach Marktbedingungen und Ihrer spezifischen Situation. Zum Beispiel erhält jemand mit einem hohen Kredit-Score eine niedrigere Rate als jemand mit einem niedrigen Score.

Laut unserer Umfrage bei großen Wohnungsbehörden wie Fannie Mae, Freddie Mac und der Mortgage Bankers Association wird die 30-jährige festverzinsliche Hypothek bis 2021 durchschnittlich 3,03% betragen. Die Preise schweben ab Januar 2021 unter diesem Niveau.

ja. Kreditgeber haben die Flexibilität, ihre Preise und Gebühren zu senken. Oft, Sie müssen einen Kreditgeber mit einem besseren Angebot schriftlich nähern, bevor sie ihre Rate senken.

Historisch gesehen ist es ein fantastischer Hypothekenzins., Aber, Preise schweben derzeit niedriger als diese für gut qualifizierte Bewerber. Der durchschnittliche Zinssatz seit 1971 beträgt mehr als 8% für eine 30-jährige Festhypothek. Um zu sehen, ob 3.875% ist eine gute Rate jetzt und für Sie, erhalten 3-4 Hypothek Zitate und sehen, was andere Kreditgeber bieten. Die Preise variieren stark je nach Markt und Profil (Kredit-Score, Anzahlung und mehr).

die Meisten Unternehmen haben ähnliche Preise. Einige bieten jedoch extrem niedrige Preise, um Marktanteile zu gewinnen. Andere haben niedrigere Raten für FHA als herkömmliche oder umgekehrt., Die einzige Möglichkeit zu wissen, ob Ihr Unternehmen den niedrigsten Preis anbietet, besteht darin, Angebote von verschiedenen Kreditgebern zu erhalten.

Ein Punkt ist eine Gebühr in Höhe von 1 Prozent Ihres Darlehensbetrags oder $ 1.000 für jeden $ 100.000 ausgeliehen. Ihr Zinssatz könnte für jeden gezahlten Punkt um ein Viertel auf einen halben Prozentpunkt oder mehr sinken. Dies kann jedoch je nach Kreditgeber, Darlehensmerkmalen und Kreditnehmerprofil variieren.

Sie können 1) fordern Sie einen Kreditgeber Kredit; 2) fordern Sie einen Verkäufer Kredit (wenn ein Haus zu kaufen); 3) erhöhen Sie Ihre Hypothek Rate Punkte zu vermeiden; 4) erhalten Sie eine Anzahlung Geschenk (die für Schließungskosten verwendet werden können); 5) erhalten Anzahlung Unterstützung.

Treasury Renditen und Hypothekenzinsen sind nicht direkt miteinander verknüpft, aber sie sind stark korreliert. 10-jährige Treasury-Renditen und 30-jährige feste Hypothekenzinsen neigen dazu, in einem Schritt miteinander zu bewegen., Das liegt daran, dass beide Produkte auf dem Sekundärmarkt von denselben Anlegertypen gekauft werden.

Hypothekenzinsen sind höher als Treasury-Renditen, weil Hypotheken von Natur aus riskanter sind. Die Zinssätze für Hypotheken basieren auf Preisen für hypothekenbesicherte Wertpapiere (MBS). Die gleichen Faktoren, die MBS nach oben oder unten treiben in der Regel fahren Treasuries nach oben oder unten, daher das verbreitete Missverständnis, dass Treasuries Hypothekenzinsen fahren.

Die Fed legt keine Hypothekenzinsen fest, aber ihre Wirtschaftspolitik beeinflusst die Hypothekenmärkte. In Zeiten wirtschaftlicher Unsicherheit fördert die Fed niedrigere Zinssätze, um mehr Kreditaufnahme zu fördern, was zur Stimulierung der Wirtschaft beiträgt. Niedrigere Raten können auch die Werte zu Hause erhöhen, was das Vermögen vieler Amerikaner stärkt.

Wenn Sie aufgrund der Coronavirus-Pandemie eine Hypothekenvorsorge abgeschlossen haben, können Sie sich möglicherweise nach dem Verlassen Ihres Nachsichtsplans für eine Refinanzierung qualifizieren., Wenn Sie Zahlungen während der Nachsicht versäumt haben, müssen Sie drei aufeinanderfolgende pünktliche Zahlungen leisten, bevor Sie sich gemäß den Regeln der FHFA für eine konventionelle Refinanzierung qualifizieren.

Was sind die heutigen Hypothekenzinsen?

Niedrige Hypothekenzinsen sind noch verfügbar. Mit nur wenigen einfachen Schritten erhalten Sie innerhalb weniger Minuten ein Kursangebot.

Zeige mir die heutigen Preise (4. Februar 2021)