Wie Viel Schulden Sie Haben Und Noch Ein Haus Kaufen?

Besorgt, dass Ihre Mastercard-Rechnung und Ihre Studenten Darlehen Zahlungen bedeuten Sie können nicht kaufen ein Haus? Vielleicht können Sie. Wenn Sie sich fragen, was ist die Schulden-zu-Einkommen-Verhältnis für FHA Home Loans, werden Sie überrascht sein zu erfahren, dass die Antwort ist: es kommt darauf an.,

Überprüfen Sie Ihre FHA-Kreditwürdigkeit (6. Februar 2021)

Die Beziehung zwischen Schulden und Einkommen

Wenn Sie Geld leihen, um ein Haus zu kaufen, überprüft Ihr Kreditgeber Ihre Kreditwürdigkeit. Darüber hinaus vergleicht ein Kreditgeber Ihre monatlichen Zahlungen auf Ihre Schulden mit Ihrem Brutto-Monatseinkommen eine Schulden-zu-Einkommen-Verhältnis oder DTI zu erzeugen.

Ihr DTI enthält die Mindestzahlung für jede in Ihrer Kreditauskunft angegebene Schuld, andere Schulden in Ihrem Kreditantrag und die monatliche Zahlung für Ihre neue Hypothek.,

Erstmaliger Homebuyer Guide: Kaufen mit Studentendarlehen und anderen Schulden

Die maximale DTI für eine qualifizierte Hypothek erlaubt ist in der Regel 43 Prozent. In einigen Fällen können von Fannie Mae gekaufte Kredite jedoch bis zu 50 Prozent betragen. Der maximale DTI für FHA-Wohnungsbaudarlehen liegt zwischen 40 und 50 Prozent für FHA-Bewerber.

FHA-Darlehen, die vom Bund versichert sind, bieten in der Regel verzeihlichere Qualifizierungsrichtlinien. Sie sind eine gute Option für Kreditnehmer mit weniger als perfektem Kredit oder die ihre Anzahlung auf 3,5 Prozent begrenzen möchten.,

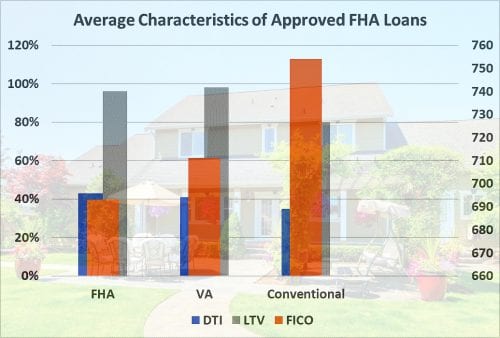

Kreditgeber wiegen drei Merkmale ab, wenn sie Ihren Kreditantrag unterschreiben: DTI, Ihr Loan-to-Value oder LTV und Ihre FICO (Credit) – Punktzahl. Die folgende Tabelle zeigt die durchschnittlichen Eigenschaften zugelassener FHA-Käufer.

Die Faktoren gleichen sich aus — wenn Sie ein Darlehen mit einem unterdurchschnittlichen FICO wünschen, müssen Sie wahrscheinlich mit Ihrer Anzahlung oder Ihrem DTI überdurchschnittlich sein.,

Was in Ihrem DTI enthalten ist

Auf der Schuldenseite enthält Ihr Kreditgeber Ihre monatliche Zahlung von Kapital, Zinsen, Grundsteuern, HOA-Gebühren (falls zutreffend), Hausbesitzerversicherung und Hypothekenversicherung.

FHA Darlehen erfordern Hypothekenversicherung. Ihre Schulden umfassen auch Mindestzahlungen auf Ihre Kreditkartenguthaben, Studentendarlehen, Ratenzahlungen und andere Konten. Wenn Ihre Studentendarlehenszahlungen nicht dokumentiert werden können, gehen die FHA-Darlehensrichtlinien von einer monatlichen Zahlung von einem Prozent des Restbetrags aus.

Wie Viel Haus Kann ich mir Leisten?,

Ratenkredite, die innerhalb von 10 Monaten ausgezahlt werden, zählen nicht als Teil Ihres DTI. Ihr Kreditgeber muss jedoch den Betrag dieser Zahlung angeben, der 5 Prozent Ihres monatlichen Einkommens übersteigt. Wenn Sie also 4,000 USD pro Monat verdienen und Ihr Autokredit noch sechs Zahlungen bei 500 USD pro Monat hat, werden Sie nur noch 300 USD pro Monat erhalten.

- $4,000 Einkommen * .05 = $ 200

- $ 500 Zahlung – $200 = $ 300

Wenn Sie am Rande der Qualifizierung sind, kann die Zahlung einer Ratenschuld auf weniger als zehn verbleibende Zahlungen eine gute Strategie für die Kreditgenehmigung sein.,

Einkommen In DTI gezählt

Ihr Einkommen umfasst alle Ihre Brutto-Monatseinkommen, einschließlich Anlageeinkommen, Zinsen, Mieten und alles, was stabil ist und voraussichtlich mindestens drei Jahre dauern. Teilzeit-oder Überstundeneinkommen zählen auch, wenn Sie eine zweijährige Geschichte dieses Einkommens dokumentieren können.

Wie ein Haus auf $50.000 pro Jahr kaufen

Wenn Sie selbstständig sind, aber es ist Ihr steuerpflichtiges Einkommen, plus einige Anpassungen wie Abschreibungen, dass Kreditgeber verwenden., Wenn Ihr Unternehmen also 300.000 USD pro Jahr einbringt und Sie 250.000 USD an Abschreibungen und 20.000 USD an Abschreibungen haben, schreibt Ihnen der Kreditgeber ein Einkommen von 70.000 USD zu.

- $300,000 brutto – $250,000 Abschreibungen = $50,000

- Fügen Sie $20,000 Abschreibungen hinzu (weil es sich nicht um einen Bargeldaufwand handelt), und Sie erhalten $70,000

Berechnung des DTI

Angenommen, Sie haben die folgende Situation:

Größer werden: Es ist möglich, mit Kompensationsfaktoren

Das Schulden-Einkommen-Verhältnis für FHA-Wohnungsbaudarlehen kann auf einen DTI von bis zu 50 Prozent., Sie benötigen jedoch „Kompensationsfaktoren“, die das Risiko Ihrer höheren Schuldenlast ausgleichen. Kreditgeber überprüfen viele Dynamiken, bevor sie eine Hypothek genehmigen, z. B. Ihre Jobhistorie, Ihr Kredit-Score und Ihr Loan-to-Value.

10 Möglichkeiten, sich für eine Hypothek zu qualifizieren (auch wenn Sie der Meinung sind, dass Sie dies nicht können)

In den FHA-Richtlinien werden bestimmte Faktoren erwähnt, die einen hohen DTI kompensieren können, aber Kreditnehmer mit einem Kredit-Score unter 580 sind unabhängig von Kompensationsfaktoren auf einen DTI von 43 Prozent beschränkt.

Wenn Ihre Punktzahl 580 oder höher ist, können Sie sich für ein Darlehen mit einem DTI von 47 bis 50 Prozent qualifizieren., Eine dieser zusätzlichen Qualifikationen kann Ihnen jedoch ein größeres Darlehen sichern, als Sie sonst erhalten würden.,

- Barreserven in Höhe von mindestens drei Hypothekenzahlungen

- FICO — Score von 680 oder höher

- Dokumentieren Sie zukünftiges Einkommenspotenzial – wenn Sie kürzlich ein Hochschulabsolvent sind, zum Beispiel in einem lukrativen Bereich

- Minimale Erhöhung Ihrer Wohnungszahlung nach dem Kauf-nicht mehr als $100 oder eine Erhöhung um fünf Prozent, je nachdem, welcher Wert niedriger ist

- Kauf eines Energy Star-Hauses, wodurch Ihre monatlichen Nebenkosten reduziert werden

- Erhebliche zusätzliche Einnahmen aus Boni, provisionen, Teilzeitarbeit oder Überstunden spiegeln sich nicht in Ihrem effektiven Einkommen wider., Dies könnte daran liegen, dass Sie weniger als zwei Jahre Dokumentation haben

- Wenn Sie umziehen und einen arbeitenden „Schulungspartner“ haben, der noch keinen Job an Ihrem neuen Standort gefunden hat, vorausgesetzt, Ihr Ehepartner plant zu arbeiten

- Dokumentieren Sie ein Sparmuster, das regelmäßige Einzahlungen auf ein Spar-oder Investitionskonto anzeigt

- Machen Sie eine größere Anzahlung, z. B. fünf Prozent anstelle von 3,5 Prozent

- Verwenden Sie Kredit konservativ

Beachten Sie, dass FHA es den Kreditgebern ermöglicht, erweitern Sie DTI. Es erfordert sie nicht, dies zu tun.,

Warum Sie einen niedrigeren DTI anstreben sollten

Wenn Ihr Kreditgeber Sie mit einem hohen DTI genehmigt, bedeutet dies nicht unbedingt, dass Sie bis zu Ihrem Limit ausgeben sollten. Wenn Sie die Hälfte Ihres Brutto-Monatseinkommens für erforderliche Mindestzahlungen verwenden, erhalten Sie wenig Geld für Notfälle. Und Ihr Kreditgeber hat keine Ausgaben wie Kinderbetreuung in Betracht gezogen, die Ihren Cashflow wirklich beeinträchtigen können.

Achten Sie darauf, für grundlegende Elemente wie Lebensmittel und Kleidung, Versicherungen und Kinderbetreuung Budget und für Notfälle und langfristige Ziele zu sparen.

Zu viel Schulden, um ein Haus zu kaufen?, Hier ist Ihr Plan

In der Vergangenheit empfahlen Richtlinien, dass Hausbesitzer maximal 28 Prozent ihres Einkommens für ihre Wohnkosten ausgeben. Kreditgeber empfahlen eine maximale DTI von 36 Prozent auf alle Schulden. Wenn Ihr monatliches Einkommen $ 10.000 beträgt, gibt es einen großen Unterschied zwischen $3.600 für Ihre obligatorischen Ausgaben und einem 50-prozentigen DTI von $5.000.

Was Sind die Heutigen Hypothekenzinsen?

Die heutigen Hypothekenzinsen sind immer noch wirklich erschwinglich, und das hilft, Ihren DTI niedrig zu halten., Sie können Ihren Zinssatz noch senken, indem Sie Produkte wie Hybridarme auswählen, die für drei, fünf, sieben oder zehn Jahre festgelegt sind, und aggressiv für Ihr Darlehen einkaufen.

Das bedeutet, Zitate von mehreren konkurrierenden Kreditgebern zu erhalten und diejenige auszuwählen, die Sie am wenigsten kostet.

Überprüfen Sie Ihre FHA-Darlehensberechtigung (6. Februar 2021)