TSP Beitrag. Mein Ehepartner hat kürzlich ihren TSP-Beitrag geändert, weil ihr Freund es ihr gesagt hat. Sie hat derzeit: L2030 80%, C-Fonds, 10% und S-Fonds 10%. Sie wird in 4-Jahren in Rente gehen. Würden Sie zustimmen, dass es in ihrem besten Interesse wäre zu gehen: G-Fonds 70%, C-Fonds 20% und S-Fonds 10%. Ich bin ein Neuling auf dem Markt, aber der L-2030 trägt bereits zu beiden Fonds von C & bei.“– Rudy

Was ist die ideale Zuordnung der TDL?,

Zuweisung Ihrer TSP, nach Ihrem Mitarbeiter, sehen wir diese Anwendung mehr als wir kümmern uns um.

Wir nennen dies die “ Wasserkühler-Theorie.“Das heißt, Sie können mit Ihrem Kollegen über die TSP sprechen, und eine Partei ist oder hat es besser gemacht als die andere, sodass die andere Partei ihre Zuweisungen entsprechend ändert.

Eine Person weiß nicht, welche Optionen sie wählen soll, und bittet einen Mitarbeiter, dem sie vertrauen, um Rat.,

Wenn ein Bundesangestellter einem Mitarbeiter zur Anlageberatung zuhört, muss er zuerst über einige wichtige Aspekte dessen nachdenken, was der TSP ist, wie er funktioniert und was er tun soll.

Was ist der TSP entworfen, um zu tun?

ich hoffe, dass Ihr Zuweisungen innerhalb des TSP entwickelt, um zu halten up mit die Kosten von inflation in den Ruhestand und die Mittel bereitstellen, um Sie zu unterstützen, während Ihre arbeitsfreien Jahre.

Oft denken die Leute an den TSP als Ziellinie, “ wenn ich X Dollar auf meinem Konto habe, dann kann ich in Rente gehen…“ diese Denkweise kann problematisch sein.,

Investitionen schwanken. Die Märkte können volatil sein, und es kann Jahre dauern, bis sie sich erholen, oft 5+. Das Festlegen einer Ziellinie, einer bestimmten Nummer für Ihren TSP, berücksichtigt nicht die Ebbe und Flut des Marktes. Ihr TSP, auch im Ruhestand, wird schwanken, und das kann gut und schlecht sein.

Wenn die Märkte steigen, fühlt es sich ziemlich gut! Wenn die Märkte sinken, fühlt es sich nicht gut an.

Denken Sie daran, die TSP war nicht deisgned Sie zu bekommen “ zu “ Ruhestand. Der TSP wurde entwickelt, um Sie „durch“ Ruhestand zu bekommen.,

Ihr TSP sollte auf eine Weise zugewiesen werden, die Ihre Lebenserwartung berücksichtigt.

Deshalb ist es wichtig, sich an unsere 5-Jahres-Regel für Ihren TSP zu erinnern, damit wir keine emotional basierten, potenziell verheerenden finanziellen Entscheidungen treffen.

Die 5-Jahres-TSP-Regel

Geld, das Sie zur Unterstützung Ihres Lebensstils innerhalb der nächsten 5 Jahre ausgeben müssen, wird nicht an der Börse investiert.,

Wir glauben fest an diese Regel, also werden wir es ein wenig lauter für die Leute im Rücken sagen: „Geld, das Sie ausgeben müssen, um Ihren Lebensstil innerhalb der nächsten 5 Jahre zu unterstützen, wird nicht an der Börse investiert.“

Märkte schwanken, und wenn sie dies tun, treffen diejenigen, die keinen Finanzplan haben, oft emotional getankte finanzielle Entscheidungen über ihre Investitionen.

Erinnern Sie sich zum Beispiel an Juni 2008, als die Märkte um fast 20% zurückgingen?,

Wie viele Bundesangestellte rasten zu ihren Computern, um Geld in den G-Fonds zu überweisen, NACHDEM die Märkte bereits Verluste erlitten hatten.

Oder, wie wir vielleicht sagen, wie viele Bundesangestellte in dieser Zeit in ihren Verlusten eingesperrt, weil sie nicht über einen Finanzplan für den Ruhestand und waren nicht bereit, Wetter Marktabschwung?

Nach 2008 sprachen wir mit mehreren Feds, die ihren Ruhestand wegen der Verluste, die sie 2008 während der globalen Finanzkrise erlitten hatten, um JAHRE verlängerten.

Wann zeigten die Märkte endlich Anzeichen einer gesunden Erholung?,

- 2009

- 2010

- 2011

- 2012

- 2013

5 Jahre später wurden die Märkte wieder erholen. Natürlich kann man niemals die Zukunft vorhersagen, und alle Märkte sind volatil, aber einen Plan zu haben, wie Sie mit dem Marktabschwung umgehen werden, wenn es passiert, ist entscheidend für Ihre finanzielle Gesundheit.

Zuordnung Ihres TSP

Sie sollten Ihren TSP entsprechend Ihren Anlagezielen und Ihrem Zeithorizont zuweisen. Hier ist, was wir damit meinen…

Da wir Sie, Rudy oder Ihre Frau nicht kennen, können wir Ihnen keine spezifische Anlageberatung geben., Wir können mit Ihnen unsere Strategie für Bundesangestellte teilen, die wir den „Eimer“ – Ansatz nennen, damit Sie die Theorie darüber verstehen können, wie Sie investieren, basierend auf dem, was der TSP tun soll: Helfen Sie, Ihren Lebensstil zu ergänzen und mit der Inflation DURCH den Ruhestand Schritt zu halten.

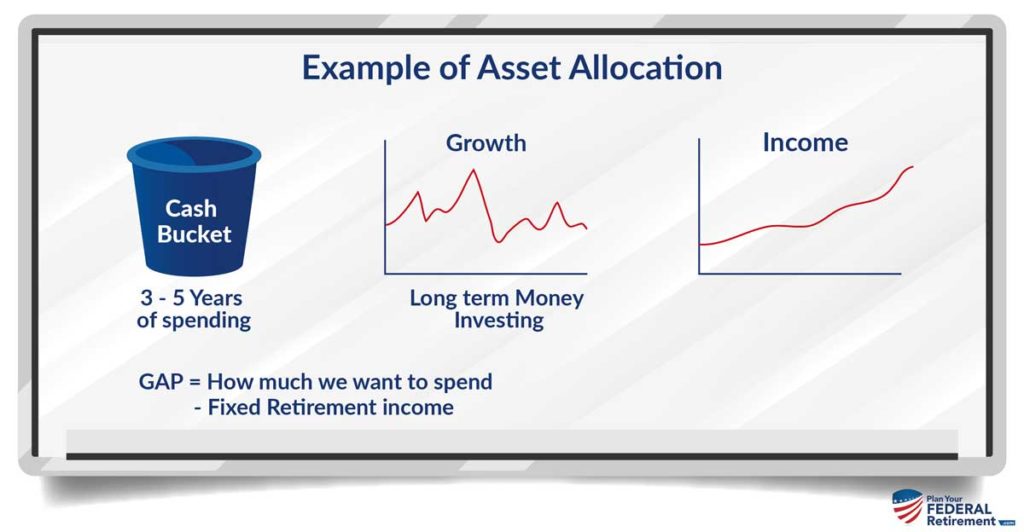

Der Cash Bucket

Sie haben es erraten, Geld, das Sie in den nächsten 5 Jahren ausgeben müssen, gehört nicht in den Aktienmarkt investiert.

Stattdessen sehen wir das gerne in bar.

Der Pushback, den wir von Leuten bekommen, wenn wir darüber sprechen, ist, dass „Nun, es macht kein Interesse, wenn es in bar ist.,“

Richtig.

Es unterliegt auch keinen Marktschwankungen.

Was ist Ihre LÜCKE? Sie haben Ihre Altersrente, Ihre soziale Sicherheit, aber es wird eine Kluft zwischen dem geben, was Sie erhalten und was Sie als Lebensstil brauchen oder wollen. Hier kommt der TSP ins Spiel, um zu ergänzen.

Was auch immer diese „Lücke“ für die nächsten 3-5 Jahre ist, wir wollen in bar sehen, nicht investiert.

Der Growth Bucket

Die Growth Buckets befinden sich normalerweise innerhalb der TSP -, C -, S-und I-Fonds. Sie schwanken oft. Sie erleben sowohl Wachstum als auch Kontraktionen Überstunden.,

Der Growth Bucket sollte in den Cash Bucket eingespeist werden, um ihn wieder aufzufüllen.

Dadurch haben Ihre Investitionen Zeit, sich bei Abschwüngen zu erholen.

Wie viel Ihres Portfolios zwischen den C -, S-und I-Fonds aufgeteilt werden sollte, hängt von mehreren Faktoren ab: Ihrer Lücke, Ihren Zielen und natürlich von Ihrer Risikotoleranz.

Wir geben keine pauschale Beratung, daher können wir Ihnen hier keine konkrete Anlageberatung geben.

Der Income Bucket

Dieser Bucket ist in erster Linie Dividendenzahler Aktien. Eine starke Zuteilung von Unternehmen, die Dividenden an die Aktionäre ausschütten.,

Dividenden sind nicht garantiert, also verwechseln Sie nicht das Wort „Einkommen“ und denken Sie, dass es unbestimmt sein wird. Unternehmen können und werden ihre Dividenden im Laufe der Zeit ändern.

Wir diskutieren diese Strategie viel in unserem 3-Critical Concepts Kurs für Bundesangestellte.,

3-Critical Concepts Course for Federal Employees

Egal, ob Sie ein FERS Federal Employee sind, der noch ein paar Jahre vor dem Ruhestand ist und sicherstellen möchte, dass Sie alle Ihre Leistungen verstehen und wie sie in Ihr Rentenpuzzle passen – oder Sie bereiten sich darauf vor, in weniger als einem Jahr in Rente zu gehen und Sie möchten sicher sein, dass Ihnen nichts fehlt – Sie möchten sicher sein, dass Sie sich diese Webinar-Serie ansehen.,

Wenn Sie sich alle Videos in diesem Workshop ansehen, sind Sie den meisten Bundesangestellten, die keine Ahnung haben, dass ihnen diese kritischen Konzepte fehlen, einige Schritte voraus.

Es gibt 3 Videos in der Serie und jedes Video wurde entwickelt, um auf dem davor zu bauen.

Sie möchten alle Videos ansehen, um sicherzustellen, dass Sie eines dieser kritischen Konzepte in Ihrer Bundesvorsorgeplanung nicht verpassen.