indtil videre har livet som husejer været glat sejlads. Men hvad sker der, når din by beslutter at bestå en ny ordinance, der tvinger dig til at foretage obligatoriske opgraderinger til din ejendom? At skulle overholde nye ordinancer kan være stressende, for ikke at nævne ekstremt dyrt, uden den rette dækning.

den gode nyhed er, at mange husejere forsikringspolicer kommer med mindst nogle ordinance eller lov dækning indbygget i dem., Vores uafhængige forsikringsagenter er her for at hjælpe dig med at få oprettet med den rigtige husejere forsikring til dine behov. Men først, lad os tage et nærmere kig på ordinance dækning, hvor meget du måske har brug for, og hvorfor.

Hvad er bekendtgørelse eller Lovdækning?

I en nøddeskal, bekendtgørelse eller lov dækning er et aspekt af forsikringer, der giver økonomisk hjælp, hvis en bygning skal være bragt op til staten koder., Dette kan ske, hvis en ekstrem hændelse skader en bygning, eller hvis en by eller stat passerer ny lovgiver, der kræver obligatoriske opgraderinger for at overholde de nuværende koder.

nye ordinancer kan kræve, at visse aspekter af en bygning repareres eller udskiftes, eller de kan kræve, at hele bygningen nedrives og genopbygges fra bunden. lokale koder varierer afhængigt af hvor du bor, og de ændrer sig hele tiden. Obligatoriske ændringer, der kræves af nye ordinancer, spænder fra enkle og billige til komplekse og dyre.

hvorfor skulle jeg have brug for bekendtgørelse eller Lovdækning?,

Dybest set at holde dig fra at skulle betale ud af lommen for obligatorisk opgraderinger til dit hjem, eller til at dække reparationer, der er nødvendige efter forskellige hændelser. Flere scenarier kan føre til din by kræver obligatoriske forbedringer på et hjem, og vi vil tage et kig på et par af de mest almindelige.,

Ordinance eller lovdækning kan være nødvendig for følgende:

- nye vejrisoleringskoder: i områder, der er udsat for stormvejr, kan nye ordinancer overføres, der kræver opgraderinger til hjemmefunktioner som stormvinduer / skodder eller tage. I områder, der er udsat for oversvømmelse, kan lokale ordinancer pludselig kræve, at boliger rives og genopbygges på forhøjede fundamenter såsom pæle.

- nye brandsikkerhedskoder: nye lokale koder kan diktere strengere brandsikkerhedsforanstaltninger., Dette kan indebære blot at tilføje funktioner som ildslukkere, eller noget mere kompliceret som at installere sprinklersystemer eller brandudslip.

- nye handicapkoder: ny bylovgivning kan kræve, at du tilføjer handicapkompatible funktioner til din bygning, f.eks. ramper eller sænkede lyskontakter.

- nye VVS-eller ledningskoder: ændringer i lokale forordninger kan kræve, at du opdaterer eller opgraderer funktioner i dit hjem, såsom ledninger eller VVS-systemer af sikkerhedsmæssige årsager.,

det er en god ide at blive fortrolig med detaljerne i din husejers forsikringspolice, og hvor langt din ordinance eller lovdækning strækker sig. På den måde, hvis din by pludselig kræver opgraderinger til dit hjem, ved du, om du er dækket.

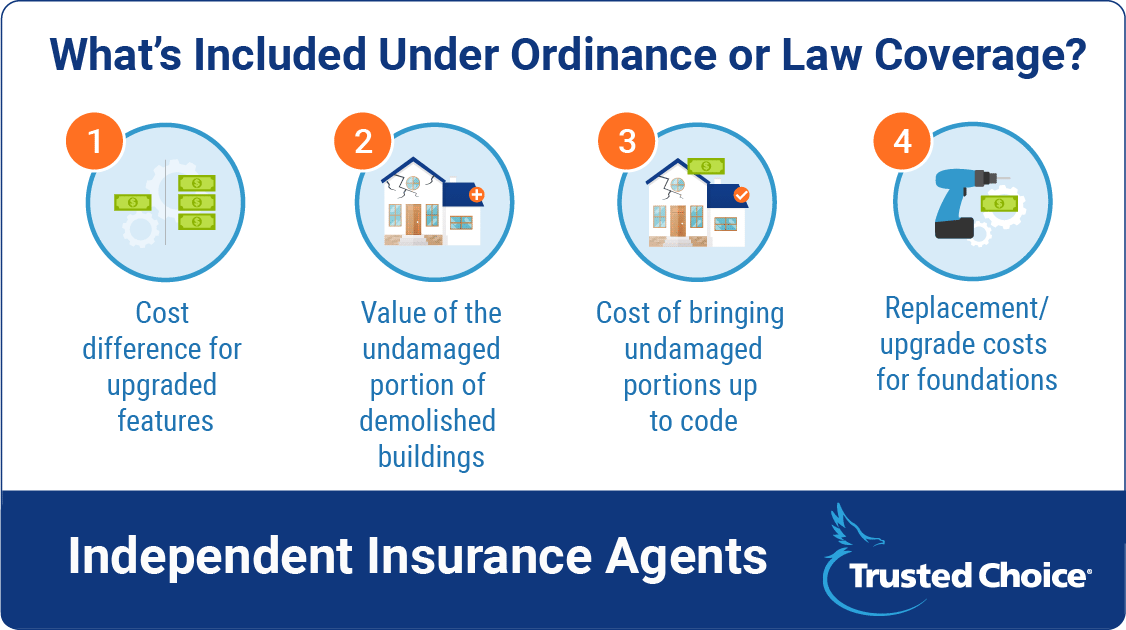

Hvad er inkluderet under bekendtgørelse eller Lovdækning?

ejendomsdækningsaspektet, der er inkluderet i standard husejere forsikringspolicer, giver udskiftningsværdier for visse ting, men ikke næsten i det omfang, som bekendtgørelse eller lovdækning gør., Vi vil tage et kig på et par områder, hvor husejere politikker uden specifik ordinance eller lov dækning kommer op kort.

bekendtgørelse eller lovdækning tager typisk sig af følgende:

- omkostningsforskellen for opgraderede funktioner: en standardpolitik giver muligvis ikke midlerne til at kompensere forskellen i omkostninger mellem den gamle funktion, der udskiftes, og dens opgraderede modstykke., Så hvis du skal installere nyere eller mere avancerede stormvinduer, dækker standardpolitikker udskiftningsomkostninger svarende til værdien af dine gamle vinduer, og du skal betale forskellen for de nye. Bekendtgørelse eller lovdækning gør dette automatisk.

- værdien af den ubeskadigede del af nedrivne bygninger: lad os sige, at en dårlig brand forårsager skade på omkring 60% af en bygning, og nu skal det hele nedrives og genopbygges. Uden bekendtgørelse eller lovdækning vil de ubeskadigede 40% af denne bygning ikke blive betalt for., Ordinance eller lov dækning betaler også for oprydning af snavs eller andre messer efterladt af den ubeskadigede del.

- omkostningerne ved at bringe ubeskadigede dele op til kode: delvist beskadigede bygninger, der skal bringes op til nye koder, dækkes fuldt ud under bekendtgørelse eller lovdækning. Standardpolitikker giver kun dækning for den beskadigede del.

- udskiftning / opgradering omkostninger til fundamenter: grundlaget for bygninger, herunder underjordiske rør og afløb, etc., er typisk ikke omfattet af standardpolitikker., Bekendtgørelse eller lovdækning betaler for udskiftningsomkostninger for alle aspekter af bygningen, herunder dens fundament og relaterede funktioner.

bekendtgørelse eller lovdækning er vigtig for at udfylde de huller, der er efterladt af standardpolitikker, der mangler fuld beskyttelse mod reparation/udskiftning / opgradering. Nye lokale ordinancer kan til enhver tid bestås, så det er værd at have fuld dækning for ro i sindet.

Er Min Husejere Forsikring Dækker Obligatorisk Opgraderinger?

mest sandsynligt, ja., Typisk, de fleste husejere politikker har nogle indbyggede bekendtgørelse eller lov dækning-normalt med en $10.000 grænse. Det, du bliver nødt til at overveje, er, hvis denne grænse er høj nok. Du kan altid tilføje mere dækning til din politik, og du kan især ønsker at hvis du bor i et område med høj risiko for storme.

hvor meget koster yderligere bekendtgørelse eller Lovdækning?

Tilføjelse mere ordinance eller lov dækning til din husejere politik normalt ikke er meget dyrt. Opgradering af din dækning fra $ 10,000 til $ 100,000 påvirker muligvis kun din årlige præmie med $ 50.,

i betragtning af hvor dyre nogle obligatoriske opgraderinger kan få, kan dette skridt være det værd. Tag en snak med din uafhængige forsikringsagent for at veje dine muligheder.

Sådan finder du den bedste Husejerforsikring

for at få den beskyttelse, du har brug for (og fortjener), vil du arbejde med en betroet ekspert. Uafhængige forsikringsagenter vil ikke kun vide, hvor man kan finde den bedste dækning og pris, men også bidrage til at få mening ud af det med småt.

Overvej dine unikke behov, og forbind derefter med en agent for at hjælpe dig med at tage den derfra., Har en liste over dine specifikke bekymringer og ønsker handy før du når ud, at hjælpe med at gøre processen endnu glattere.

Sammenlign husejere forsikring citater med en uafhængig forsikringsagent

Vi ved alle, hvor værdifuld din tid er, så hvorfor bruge det gør alt det hårde arbejde selv? Fra husejere forsikringspolicer til yderligere bekendtgørelse eller lov dækning, vores ekspert uafhængige forsikringsagenter vil hjælpe dig med at afgøre, hvilken type dækning giver mest mening for dig.,

vores uafhængige forsikringsagenter forbliver på toppen af forsikringsbranchen og alle de nyeste rabatter, så du ikke behøver det. Det betyder, at de vil hjælpe med at finde den rigtige dækning til den rigtige pris for dig.

de er ikke bare der i begyndelsen, enten. Hvis katastrofen rammer, vil din agent være der for at hjælpe dig gennem kravsprocessen og sørge for, at du får de fordele, du har ret til. Nu tænker det fremad.